Strategi Trend Following dengan Dua Moving Average

Ikhtisar

Strategi Pelacakan Tren Rata-Rata Bergerak Ganda (Dual Moving Average Trend Tracking Strategy) adalah strategi trading kuantitatif yang menggunakan kombinasi rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menentukan arah tren, serta menggabungkan warna badan candle sebagai sinyal masuk. Strategi ini memiliki karakteristik pelacakan tren dan trading pembalikan (reversal).

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak lambat dengan panjang 20 untuk menentukan arah tren secara keseluruhan. Ketika harga menembus ke atas, tren dianggap naik; ketika harga menembus ke bawah, tren dianggap turun. Sementara itu, rata-rata bergerak cepat dengan panjang 5 digunakan sebagai filter masuk, di mana sinyal trading hanya dikeluarkan ketika harga menembus rata-rata bergerak cepat. Selain itu, strategi ini memeriksa warna badan candle pada N candle terakhir. Ketika warna badan candle berturut-turut merah (bearish) digabungkan dengan tren naik, sinyal long dikeluarkan; ketika warna badan candle berturut-turut hijau (bullish) digabungkan dengan tren turun, sinyal short dikeluarkan, untuk mencegah false breakout.

Strategi ini mengevaluasi informasi dari tiga dimensi: tren keseluruhan, rata-rata bergerak jangka pendek, dan badan candle, sehingga meningkatkan keandalan sinyal trading. Hanya ketika ketiganya searah, sinyal trading akan dikeluarkan, secara efektif menyaring sebagian noise.

Keunggulan Strategi

- Memiliki karakteristik pelacakan tren dan trading pembalikan, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

- Melakukan evaluasi multidimensi sebelum sinyal trading dikeluarkan, menyaring sinyal palsu secara efektif, dan meningkatkan rasio kemenangan.

- Ruang optimasi parameter yang luas, dapat dioptimalkan dengan menyesuaikan panjang rata-rata bergerak, jumlah candle yang diperiksa untuk warna badan, dan parameter lainnya.

- Logika strategi jelas dan sederhana, mudah dipahami, cocok untuk pemula belajar.

Risiko Strategi

- Dalam kondisi pasar yang sangat berfluktuasi (sideways), dapat terjadi losing streak yang menyebabkan drawdown besar. Dapat dihindari dengan menyesuaikan parameter rata-rata bergerak atau menambahkan stop loss.

- Pada fase konsolidasi horizontal, mudah terjadi whipsaw yang menyebabkan kerugian. Dapat dihindari dengan menyesuaikan jumlah candle yang diperiksa untuk warna badan atau menonaktifkan trading pembalikan.

- Perlu dilakukan backtest yang memadai untuk memastikan parameter yang diatur masuk akal, jika tidak akan mempengaruhi kinerja strategi secara signifikan.

Arah Optimasi

- Mencoba berbagai jenis rata-rata bergerak, seperti eksponensial moving average, Kaufman adaptive moving average, dll.

- Menambahkan kontrol volume trading, seperti volume tetap atau penyesuaian berdasarkan ekuitas akun.

- Menambahkan mekanisme stop loss. Ketika harga kembali menembus ke bawah rata-rata bergerak lambat, pertimbangkan untuk keluar dengan stop loss.

- Dapat diuji pada berbagai instrumen untuk menilai stabilitas dan adaptabilitas strategi.

Kesimpulan

Strategi Pelacakan Tren Rata-Rata Bergerak Ganda menggabungkan penilaian tren dan trading pembalikan, dapat secara efektif menangkap tren jangka menengah-panjang sekaligus memperoleh keuntungan tambahan dalam jangka pendek. Melalui optimasi parameter dan penguatan mekanisme, ruang profit dapat diperluas lebih lanjut. Logika strategi sederhana dan jelas, sangat cocok untuk pemula belajar dan meneliti. Namun, strategi apa pun perlu diuji secara memadai pada berbagai instrumen dan parameter untuk memastikan stabilitas dan profitabilitasnya.

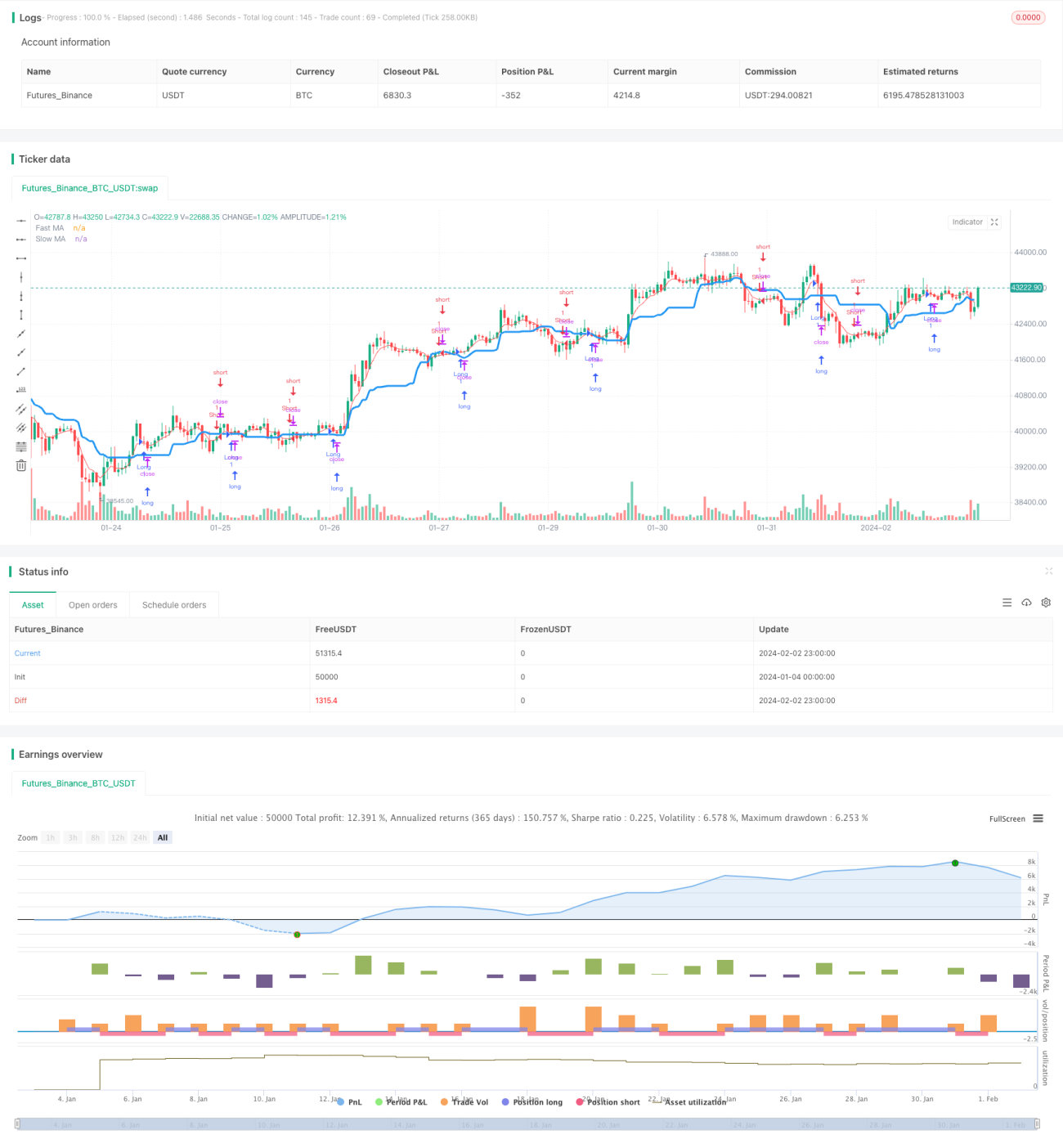

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1