Strategi Optimalisasi Persilangan Rata-rata Momentum

Ikhtisar

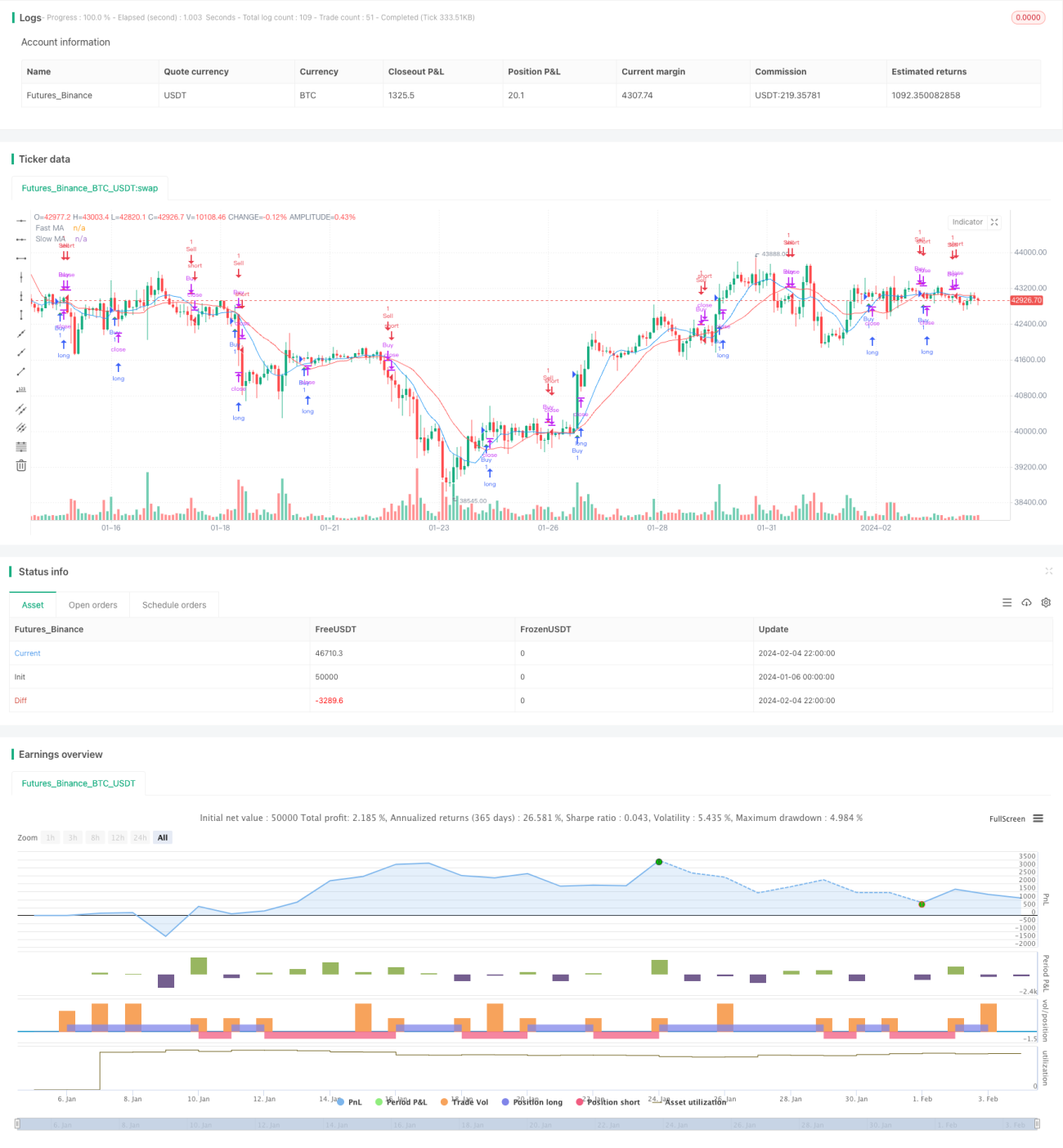

Strategi Optimasi Persilangan Rata-Rata Bergerak Momentum adalah strategi perdagangan kuantitatif yang mengintegrasikan persilangan rata-rata bergerak, kontrol posisi, manajemen risiko, dan berbagai fungsi lainnya. Strategi ini menggunakan persilangan rata-rata bergerak cepat dan rata-rata bergerak lambat sebagai sinyal beli dan jual, serta menggabungkan kontrol dinamis ukuran posisi untuk mencapai manajemen risiko. Dibandingkan dengan strategi persilangan rata-rata bergerak tradisional, strategi ini telah dioptimalkan dalam berbagai aspek, menawarkan solusi perdagangan kuantitatif yang lebih canggih dan andal.

Prinsip Strategi

Sinyal inti strategi ini berasal dari persilangan dua rata-rata bergerak: rata-rata bergerak cepat jangka pendek dan rata-rata bergerak lambat jangka panjang. Secara spesifik, ketika rata-rata bergerak cepat melintasi rata-rata bergerak lambat dari bawah ke atas, sinyal beli dihasilkan; ketika rata-rata bergerak cepat menembus rata-rata bergerak lambat dari atas ke bawah, sinyal jual dihasilkan.

Sebagai indikator pengikut tren, rata-rata bergerak mampu menghaluskan data harga secara efektif dan mengidentifikasi titik balik tren harga. Rata-rata bergerak cepat lebih sensitif terhadap perubahan harga, sehingga dapat menangkap tren jangka pendek dengan cepat; sementara rata-rata bergerak lambat merespons fluktuasi harga lebih lambat, mencerminkan tren jangka menengah hingga panjang. Persilangan kedua garis rata-rata ini menjadi sinyal efektif untuk menentukan pembalikan tren.

Ketika rata-rata bergerak cepat melintas ke atas, ini menunjukkan bahwa harga jangka pendek telah berbalik naik dan mendorong kenaikan harga jangka menengah hingga panjang, sehingga termasuk sinyal mengejar kenaikan. Sementara ketika rata-rata bergerak cepat melintas ke bawah, ini menandakan harga jangka pendek mulai turun, dan harga jangka menengah hingga panjang juga akan mengikuti penurunan, termasuk sinyal tekanan jual.

Fitur utama lainnya dari strategi ini adalah manajemen risiko. Strategi ini memungkinkan trader untuk menetapkan persentase risiko per perdagangan dan menyesuaikan ukuran posisi secara dinamis berdasarkan hal tersebut. Secara spesifik, rumus perhitungan ukuran posisi per perdagangan adalah:

Ukuran Posisi = (Ekuitas Akun × Persentase Risiko) / (Persentase Risiko per Perdagangan × 100)

Metode penyesuaian posisi secara dinamis berdasarkan kondisi dana akun dan toleransi risiko ini secara efektif dapat mengendalikan risiko perdagangan, dan ini merupakan keunggulan utama strategi ini.

Keunggulan Strategi

- Menggabungkan rata-rata bergerak cepat dan lambat, sehingga sinyal perdagangan lebih andal

- Kontrol posisi dinamis, mengelola risiko perdagangan secara efektif

- Tampilan grafik yang intuitif, mudah dioperasikan

- Dilengkapi dengan peringatan sinyal beli dan jual, sehingga operasi lebih tepat waktu

- Memungkinkan parameter yang dapat disesuaikan, perdagangan lebih fleksibel

Dibandingkan dengan strategi persilangan rata-rata bergerak asli, strategi ini telah dioptimalkan secara signifikan dalam beberapa dimensi berikut:

Mekanisme sinyal yang lebih cerdas. Strategi ini menggunakan dua rata-rata bergerak (cepat dan lambat), bukan satu garis rata-rata, sehingga dapat mengidentifikasi tren jangka pendek dan jangka menengah-panjang secara bersamaan, dengan sinyal persilangan yang lebih andal.

Kontrol risiko yang lebih ilmiah. Menghitung posisi secara dinamis berdasarkan dana akun dan risiko yang dapat ditoleransi, baik untuk meraih keuntungan maupun mengendalikan risiko, lebih sesuai dengan kebutuhan praktis.

Pengalaman operasi yang lebih humanis. Penandaan sinyal yang intuitif, peringatan waktu nyata, tanpa perlu memantau layar sepanjang hari, operasi lebih nyaman.

Fleksibilitas yang lebih tinggi. Pengguna dapat menyesuaikan parameter rata-rata bergerak dan pengaturan risiko sesuai preferensi pribadi, sehingga strategi lebih sesuai dengan diri sendiri.

Analisis Risiko

Meskipun telah mengalami perbaikan signifikan dibandingkan dengan strategi persilangan rata-rata bergerak asli, strategi ini masih mungkin menghadapi risiko berikut dalam penerapan praktis:

Kehilangan titik balik harga: Rata-rata bergerak termasuk indikator pengikut tren, tidak cukup sensitif terhadap pembalikan harga mendadak, sehingga mungkin melewatkan titik beli atau jual kritis, dan tidak dapat menghentikan kerugian atau mengambil keuntungan tepat waktu.

Tidak cocok untuk pasar ranging: Ketika pasar berada dalam kondisi sideways yang berkepanjangan, sinyal rata-rata bergerak cenderung menyesatkan; sebaiknya kurangi ukuran posisi, atau pertimbangkan untuk menggunakan jenis strategi lain.

Pengaturan parameter yang tidak tepat: Jika parameter rata-rata bergerak tidak diatur dengan benar, akan menghasilkan sinyal yang salah; ini memerlukan pengujian berulang untuk mendapatkan parameter optimal.

Alokasi risiko yang terlalu besar: Jika persentase risiko diatur terlalu tinggi, risiko per perdagangan akun menjadi terlalu besar, sangat mudah menyebabkan margin call. Ini perlu dikonfigurasi secara hati-hati sesuai dengan toleransi aktual masing-masing.

Untuk mengatasi risiko di atas, kita dapat melakukan manajemen risiko dari beberapa dimensi berikut:

- Menggabungkan indikator lain untuk memfilter sinyal, seperti volume, indikator KD, dll., untuk menghindari kehilangan titik balik harga.

- Beralih strategi atau mengurangi posisi sesuai dengan kondisi pasar yang berbeda, misalnya menggunakan strategi ranging.

- Melakukan backtest yang memadai untuk menemukan parameter optimal, atau mengatur parameter secara terpisah untuk instrumen yang berbeda.

- Mengonfigurasi parameter risiko secara konservatif, membangun posisi secara bertahap, dan mengendalikan kerugian per transaksi.

Optimasi Strategi

Strategi ini masih memiliki ruang optimasi yang dapat diperluas, terutama mencakup aspek-aspek berikut:

- Optimasi penyaringan sinyal: Dapat memperkenalkan indikator lain untuk menyaring sinyal, seperti indikator KM, Bollinger Bands, dll., sehingga sinyal menjadi lebih andal.

- Parameter adaptif: Melalui metode pembelajaran mesin, mewujudkan optimasi dinamis parameter rata-rata bergerak, sehingga dapat secara otomatis beradaptasi dengan perubahan pasar.

- Strategi stop loss dan take profit: Menambahkan fungsi seperti stop loss bergerak, take profit proporsional tetap, yang dapat mengunci keuntungan tertentu dan mengendalikan kerugian secara efektif.

- Strategi komposit: Menggabungkan strategi rata-rata bergerak dengan jenis strategi lain, seperti level konsolidasi, strategi ranging, untuk mendapatkan kelebihan pengembalian yang lebih stabil.

- Arbitrase lintas pasar: Menggabungkan hubungan harga antar pasar yang berbeda untuk melakukan Statistical Arbitrage, guna memperoleh arbitrase bebas risiko.

Melalui pengujian dan optimasi yang terus-menerus, kami yakin dapat menjadikan strategi ini sebagai solusi perdagangan kuantitatif yang andal, terkendali, dan menghasilkan kelebihan pengembalian.

Ringkasan

Strategi Optimasi Persilangan Rata-Rata Bergerak Momentum membentuk sinyal perdagangan melalui persilangan rata-rata bergerak cepat dan lambat, serta menggunakan penyesuaian posisi dinamis untuk mengendalikan risiko. Ini adalah strategi perdagangan kuantitatif yang cukup lengkap. Dibandingkan dengan strategi rata-rata bergerak tradisional, strategi ini telah membuat kemajuan besar dalam hal penilaian sinyal, manajemen risiko, pengalaman penggunaan, dan lainnya. Dengan terus disempurnakannya optimasi parameter, penyaringan sinyal, stop loss dan take profit, serta kombinasi komposit, strategi ini diharapkan menjadi salah satu strategi ideal yang menguntungkan dan terkendali bagi pedagang ritel.

- 1