Strategi Perdagangan Pelacak Cerdas Berbasis Rata-Rata Bergerak Ganda

Ikhtisar

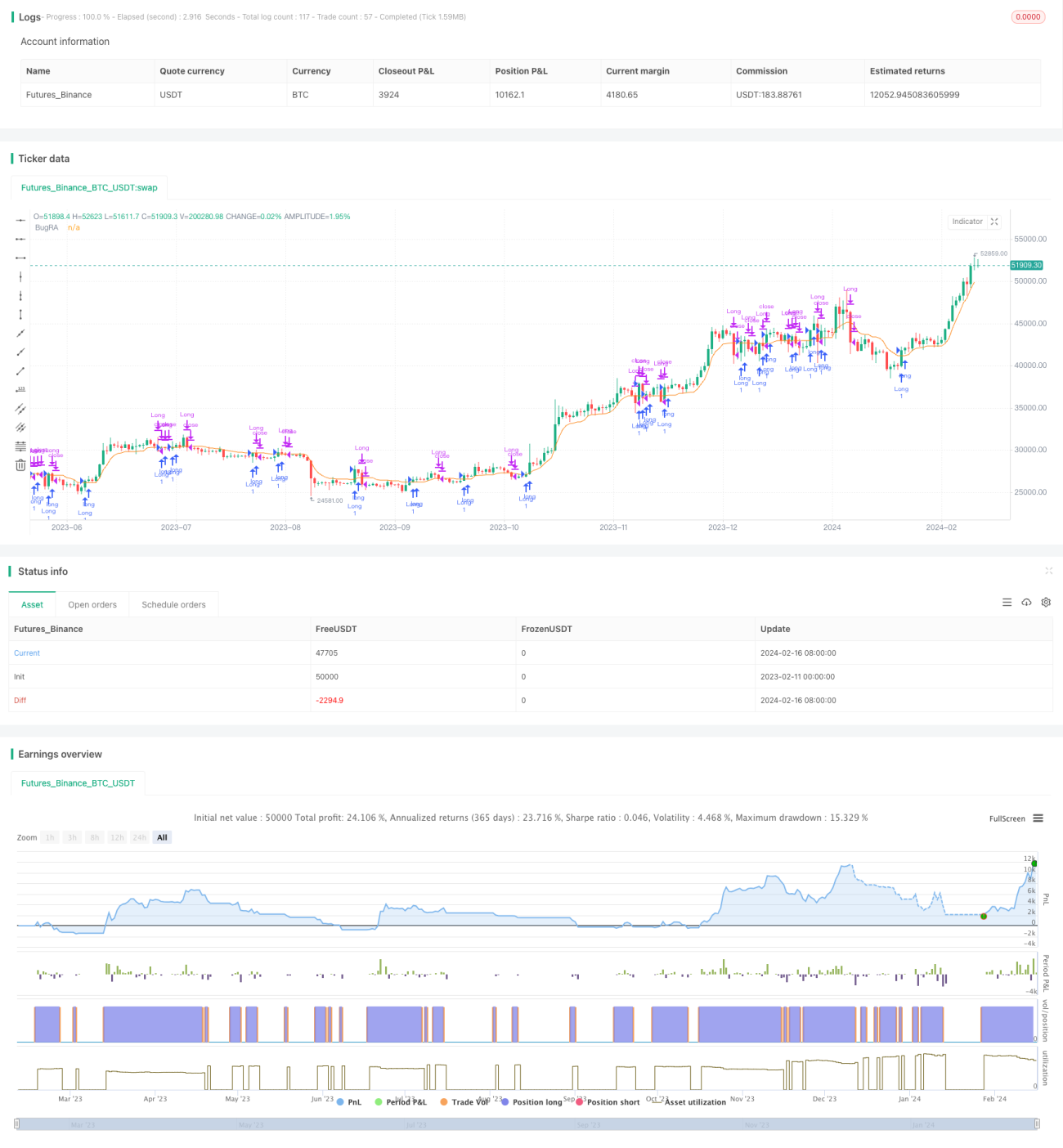

Strategi perdagangan pelacak cerdas rata-rata bergerak ganda adalah strategi pelacakan tren berdasarkan rata-rata bergerak dan indikator spesifik. Strategi ini menggunakan dua rata-rata bergerak dengan parameter berbeda untuk membentuk saluran, dan menggabungkan indikator OTT untuk menetapkan batas atas dan bawah saluran, sehingga mencapai pelacakan cerdas terhadap tren harga. Ketika harga menembus saluran, dilakukan tindakan beli atau jual.

Prinsip Strategi

Strategi ini terutama menggunakan dua rata-rata bergerak dan indikator OTT untuk membangun saluran adaptif, dengan prinsip spesifik sebagai berikut:

- Hitung MAvg cepat, dengan input harga penutupan CLOSE dan rata-rata bergerak kustom, panjang 5;

- Berdasarkan MAvg dan persentase yang ditetapkan, hitung batas atas dan bawah saluran: posisi jangka panjang Stop dan posisi jangka pendek Stop;

- Hitung stop loss bergerak saluran MT dalam indikator OTT, hitung harga saluran OTT berdasarkan status bullish/bearish;

- Ketika harga menembus OTT, dihasilkan sinyal perdagangan.

Proses pembangunan saluran adaptif di atas memungkinkan strategi melacak tren perubahan harga secara real-time, sehingga menghasilkan sinyal perdagangan.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Struktur saluran rata-rata bergerak ganda dapat menangkap tren harga secara efektif;

- Indikator OTT menetapkan stop loss bergerak saluran untuk mengendalikan risiko;

- Struktur saluran adaptif dapat merespons perubahan harga dengan cepat;

- Parameter strategi dapat diatur secara fleksibel, dapat dioptimalkan untuk berbagai instrumen dan periode.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Dua rata-rata bergerak rentan terhadap divergensi, yang dapat menghasilkan sinyal palsu;

- Pengaturan parameter OTT yang tidak tepat dapat terlalu agresif atau konservatif, mempengaruhi kinerja strategi;

- Strategi hanya berdasarkan indikator teknis, tanpa mempertimbangkan faktor fundamental.

Untuk mengatasi risiko di atas, dapat dilakukan perbaikan dan optimalisasi melalui optimasi parameter, penggabungan indikator lain, atau penyaringan sinyal berdasarkan fundamental.

Arah Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan parameter rata-rata bergerak, memilih kombinasi parameter yang sesuai untuk instrumen dan periode;

- Mengoptimalkan parameter lebar saluran, menyeimbangkan sensitivitas pelacakan dan stabilitas;

- Menggabungkan volume perdagangan untuk penyaringan sinyal;

- Menggabungkan kondisi fundamental untuk menetapkan filter arah perdagangan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren berdasarkan saluran rata-rata bergerak ganda dan indikator OTT, dengan ide inti membangun saluran adaptif dan menghasilkan sinyal perdagangan pada saat penembusan. Strategi ini memiliki keunggulan tertentu, tetapi juga memiliki ruang untuk perbaikan. Melalui optimasi parameter dan aturan, strategi ini dapat menjadi strategi perdagangan kuantitatif yang efisien dan layak untuk diuji di pasar nyata.

- 1