Strategi Trading Multi-Timeframe Berdasarkan EMA, RSI, dan MACD

Ringkasan

Strategi ini menggabungkan tiga indikator, yaitu Moving Average (EMA), Relative Strength Index (RSI), dan Moving Average Convergence Divergence (MACD), untuk mencari peluang trading dalam beberapa kerangka waktu dan menjalankan trading secara otomatis. Strategi ini dapat melacak tren pasar secara efektif dan mengurangi risiko trading.

Prinsip Strategi

Strategi ini terutama diimplementasikan berdasarkan tiga indikator: EMA, RSI, dan MACD. Logika tradingnya adalah sebagai berikut:

-

Menggunakan EMA 25 hari dan EMA 45 hari untuk membentuk golden cross dan death cross sebagai sinyal trading. Beli ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, dan jual ketika EMA jangka pendek melintasi ke bawah EMA jangka panjang.

-

Menggabungkan indikator RSI untuk menghindari false breakout. Hanya lakukan trading pada sinyal beli yang terbentuk dari golden cross ketika RSI lebih besar dari 50; hanya lakukan trading pada sinyal jual yang terbentuk dari death cross ketika RSI lebih kecil dari 50.

-

Mencari lebih banyak peluang trading dalam parameter RSI yang berbeda, termasuk kondisi RSI > 30, RSI < 30, dan lain-lain.

-

Indikator MACD dapat digunakan sebagai indikator bantu untuk mengonfirmasi sinyal trading dari EMA.

Dengan menemukan lebih banyak peluang trading dalam kerangka waktu yang berbeda, profitabilitas strategi dapat ditingkatkan. Pada saat yang sama, menggabungkan beberapa indikator dapat mengurangi terjadinya trading yang salah dan secara efektif mengendalikan risiko.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menggabungkan beberapa indikator untuk melakukan trading dalam beberapa kerangka waktu, sehingga dapat meningkatkan probabilitas profit. Keunggulan utamanya adalah:

-

Penggunaan golden cross dan death cross EMA secara efektif dapat melacak perubahan tren pasar dan menangkap peluang trading secara tepat waktu.

-

Indikator RSI dapat menghindari false breakout dan mengurangi risiko trading.

-

Mencari peluang trading dalam beberapa parameter RSI, meningkatkan frekuensi entry, dan meningkatkan keuntungan.

-

Indikator MACD dapat melakukan verifikasi sekunder pada sinyal trading EMA, lebih lanjut mengurangi risiko.

-

Trading dalam beberapa kerangka waktu melipatgandakan peluang profit.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu, terutama terfokus pada beberapa aspek berikut:

-

Indikator EMA memiliki jeda waktu, mungkin melewatkan peluang trading jangka pendek.

-

Kombinasi beberapa indikator dapat menyebabkan over-optimasi jika parameter tidak diatur dengan tepat.

-

Trading dalam beberapa kerangka waktu dapat memperberat kerugian, sehingga memerlukan manajemen stop-loss yang ketat.

-

Dalam praktiknya, perlu memperhatikan kontrol biaya trading untuk menghindari frekuensi trading yang terlalu tinggi.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, terutama terfokus pada beberapa aspek berikut:

-

Melakukan pengujian dan optimasi parameter EMA untuk mencari kombinasi parameter optimal.

-

Menguji penambahan lebih banyak indikator bantu, seperti Bollinger Bands (BOLL), Stochastic (KD), dll.

-

Menambahkan mekanisme stop-loss adaptif yang dapat menyesuaikan level stop-loss berdasarkan volatilitas pasar.

-

Mengoptimalkan ukuran lot pembukaan, di mana parameter yang berbeda dapat menggunakan ukuran lot trading yang berbeda.

-

Mengoptimalkan logika kondisi entry untuk menghindari sinyal konflik atau memperkuat penyaringan sinyal.

Kesimpulan

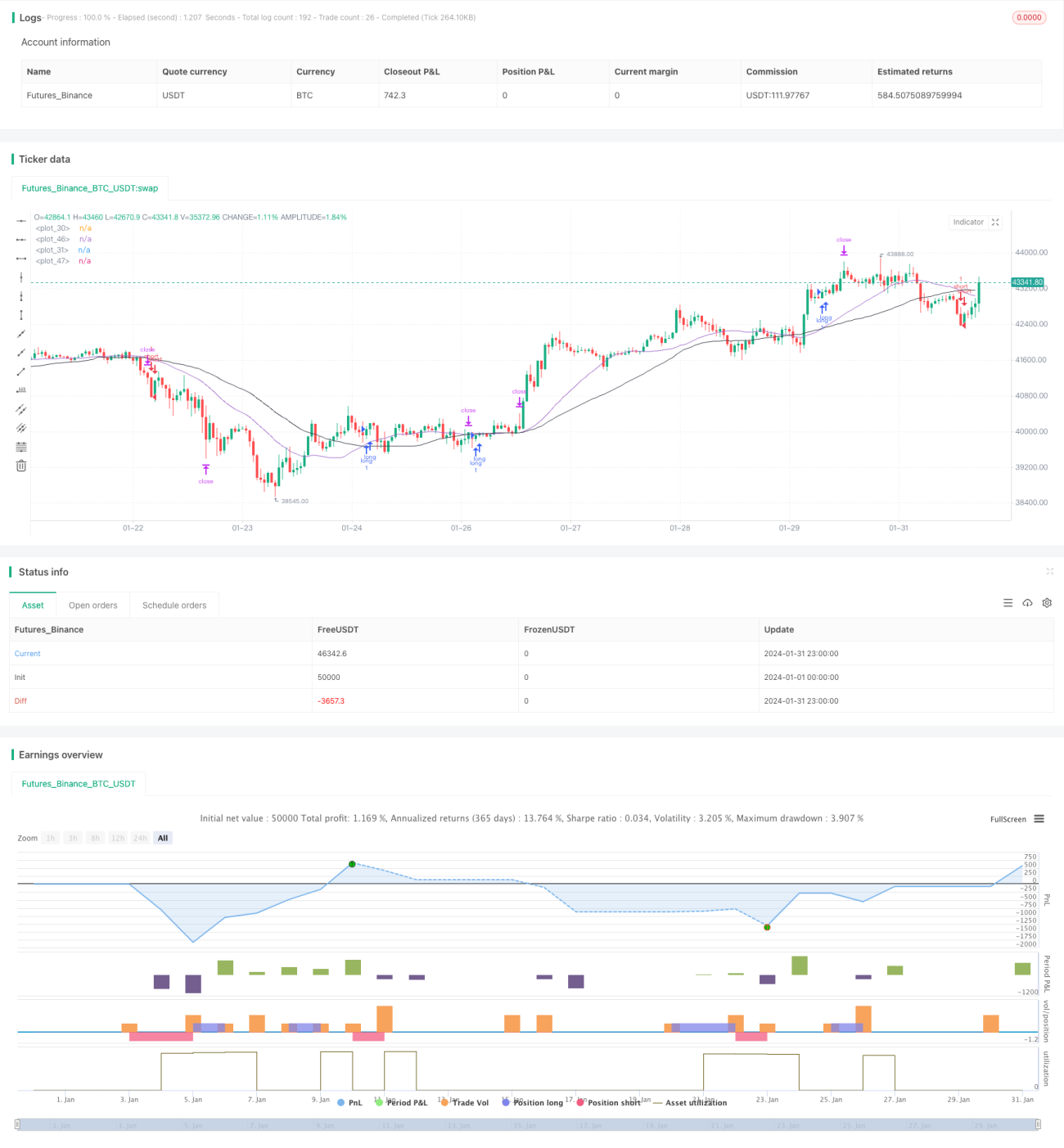

Strategi ini mengintegrasikan sinyal dari berbagai indikator dan melakukan trading dalam beberapa periode waktu. Ia memiliki kemampuan untuk mengikuti tren dan juga dapat menangkap peluang jangka pendek. Pada saat yang sama, mekanisme penyaringan entry yang ketat juga memberikan strategi ini kemampuan pengendalian risiko tertentu. Secara keseluruhan, strategi ini menghasilkan profit yang stabil, memiliki nilai praktis, dan layak direkomendasikan.

- 1