Strategi pelacakan tren berdasarkan indikator OBV

Ikhtisar

Strategi ini menggunakan rentang dua EMA untuk menentukan tren bullish/bearish dari indikator OBV, dan melakukan posisi long/short sesuai arah tren. Indikator OBV dapat lebih jelas mencerminkan hubungan antara harga dan volume, serta menilai sentimen partisipan pasar, sehingga dapat digunakan untuk menangkap tren pasar. Strategi ini menggabungkan pemulusan indikator moving average untuk menyaring noise pasar secara efektif dan menangkap tren utama.

Prinsip Strategi

Strategi ini terutama didasarkan pada apakah indikator OBV berada dalam tren naik untuk menentukan waktu masuk posisi long. Secara spesifik, menghitung EMA 6 hari dan EMA 24 hari dari OBV; ketika EMA 6 hari melintasi ke atas EMA 24 hari, sinyal long dihasilkan. Demikian pula, ketika EMA 6 hari melintasi ke bawah EMA 24 hari, sinyal short dihasilkan. Selain itu, strategi ini menetapkan stop loss sebesar 3%.

Kunci strategi ini dalam menentukan tren terletak pada indikator OBV. Indikator OBV mencerminkan keinginan kolektif dari dana besar, dan secara efektif dapat merefleksikan sikap partisipan pasar. Dengan menggabungkan pemrosesan moving average, sebagian noise dapat disaring, sehingga sinyal menjadi lebih jelas dan andal. Strategi ini menggunakan garis EMA cepat dan garis EMA lambat untuk membangun sinyal trading, sehingga dapat menghaluskan data harga sekaligus cukup sensitif dalam menangkap perubahan tren.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Indikator OBV berbasis volume dapat dengan jelas menilai sentimen partisipan pasar, sinyal cukup andal.

- Pemrosesan dengan dua EMA dapat menyaring sebagian noise, membuat sinyal lebih jelas.

- Kombinasi garis EMA cepat dan lambat dapat menyeimbangkan penghalusan harga dan penangkapan perubahan tren.

- Operasi strategi sederhana, mudah diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Indikator OBV terkadang memberikan sinyal palsu, sehingga strategi dapat merugi.

- Dalam kondisi pasar yang volatil, pemrosesan garis EMA memiliki lag, sehingga dapat melewatkan titik masuk optimal.

- Pengaturan stop loss tetap mungkin terlalu kaku, tidak dapat beradaptasi dengan perubahan pasar.

Penanganan:

- Menggabungkan dengan indikator lain untuk konfirmasi, menghindari sinyal palsu.

- Mengoptimalkan pengaturan parameter agar garis EMA lebih sensitif.

- Menerapkan stop loss dinamis.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan kombinasi parameter EMA untuk menemukan parameter moving average yang lebih sesuai.

- Menambahkan indikator lain untuk konfirmasi sinyal, seperti MACD, RSI, dll., untuk meningkatkan akurasi sinyal.

- Menerapkan stop loss dinamis yang dapat menyesuaikan level stop loss secara real-time sesuai volatilitas pasar.

- Melakukan optimasi kombinasi parameter untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang cukup sederhana dan andal. Ia menggabungkan indikator OBV dan dua EMA untuk menentukan tren. Kelebihannya adalah operasi sederhana, sinyal jelas, dan mampu mengikuti tren secara efektif; kekurangannya adalah kemungkinan sinyal palsu dan lag pada pemrosesan garis EMA. Dengan mengoptimalkan melalui penggabungan indikator lain, hasil yang lebih baik dapat diperoleh.

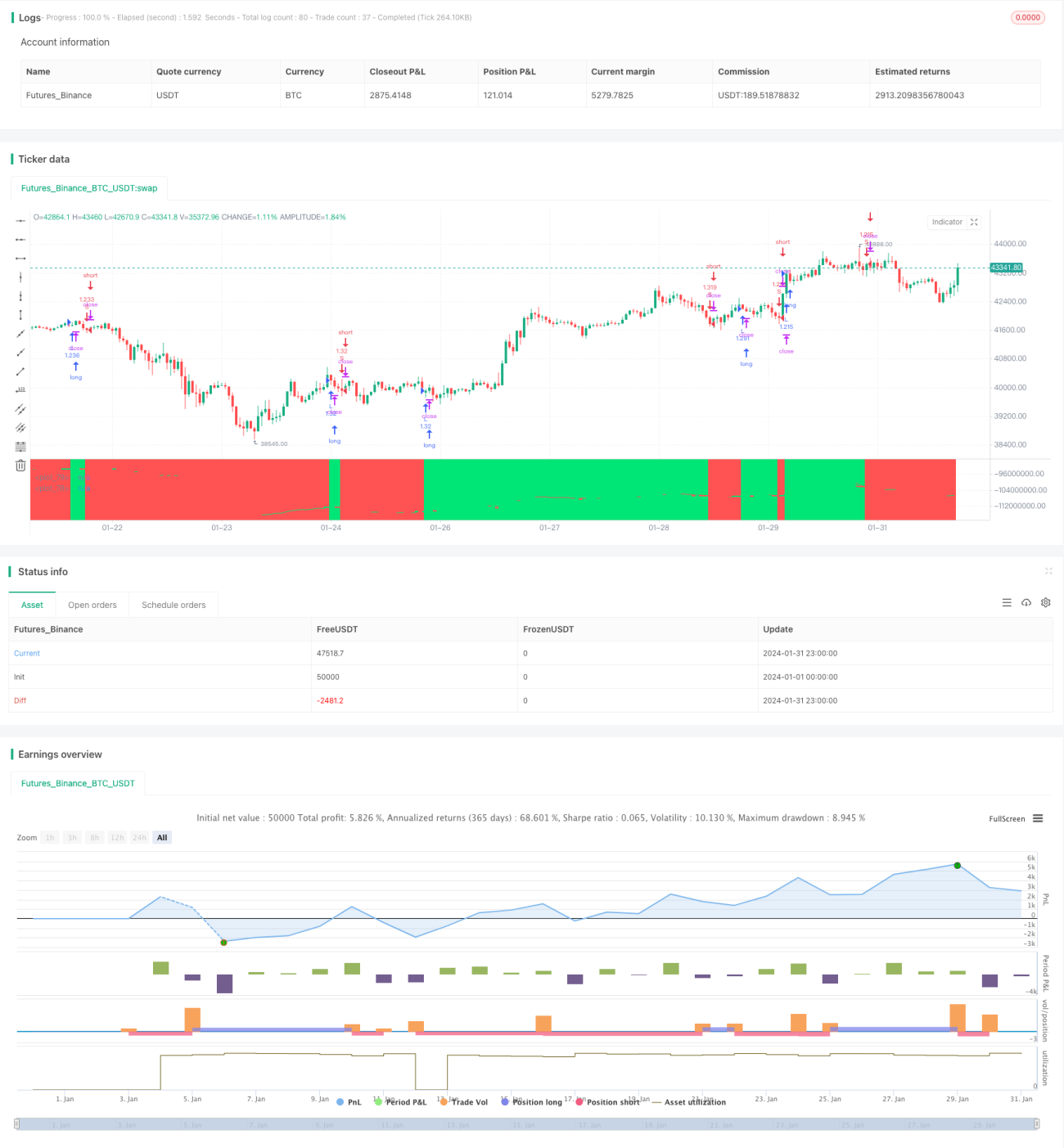

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1