Strategi Pelacakan Pembalikan Berbasis Dua Rata-rata Bergerak

Ringkasan

Strategi pelacakan pembalikan dua moving average adalah strategi perdagangan kuantitatif yang menggunakan persilangan moving average sebagai sinyal perdagangan. Strategi ini menggabungkan perbedaan antara moving average cepat dan lambat dari indikator MACD beserta garis sinyalnya, serta penilaian rasio bullish/bearish dari volume perdagangan untuk membentuk sinyal perdagangan guna menangkap peluang pembalikan pasar.

Prinsip Strategi

Strategi ini terutama menilai hubungan antara moving average cepat dan lambat. Ketika moving average cepat menembus ke atas moving average lambat, dihasilkan sinyal long; ketika moving average cepat menembus ke bawah moving average lambat, dihasilkan sinyal short. Selain itu, strategi juga menggabungkan status bullish/bearish dari selisih MACD, hubungan antara selisih dan garis sinyal, serta situasi volume bullish/bearish untuk menilai secara komprehensif status bullish/bearish pasar.

Secara spesifik, strategi akan menilai besar dan arah selisih MACD, persilangan antara selisih dan garis sinyal, serta apakah arah selisih dan garis sinyal searah atau berlawanan. Situasi ini mencerminkan karakteristik penurunan tajam dan pemulihan subidabubb pasar. Selain itu, distribusi volume bullish/bearish juga digunakan sebagai indikator penunjang.

Ketika terdeteksi bahwa selisih dan garis sinyal menunjukkan sinyal pembalikan pasar, dan volume mengonfirmasi pembalikan pasar, maka strategi perdagangan akan dihasilkan.

Keunggulan Strategi

- Menggunakan persilangan dua moving average untuk menentukan titik pembalikan pasar, teori persilangan memiliki landasan yang kuat

- Menggabungkan penilaian volume untuk menghindari false breakout

- Indikator MACD menilai situasi subidabubb, mengidentifikasi karakteristik pemulihan

- Bagian Parameters mengontrol fleksibilitas strategi yang tinggi

Risiko dan Solusi

-

Masalah whipsaw akibat persilangan dua moving average

- Menyesuaikan parameter moving average, memperbesar Threshold

-

Volume tidak dapat sepenuhnya menyaring false breakout

- Menggabungkan indikator sekunder seperti OBV untuk menilai tren volume yang sebenarnya

-

Tidak dapat menilai kedalaman dan kekuatan penyesuaian subsection

- Menambahkan stop loss, mengevaluasi level support penting

Arah Optimasi

-

Menggunakan model pembelajaran mesin untuk menggantikan penilaian berbasis aturan

- Meningkatkan robustness strategi, mengurangi overfitting

-

Menambahkan teknik stop loss dan take profit

- Mengunci sebagian keuntungan, mengurangi risiko

-

Menggabungkan analisis sentimen dan berita

- Meningkatkan akurasi penilaian model

-

Mengadaptasi ke instrumen dan pasar lain

- Menguji skalabilitas strategi

Kesimpulan

Strategi pelacakan pembalikan dua moving average secara komprehensif mempertimbangkan indikator moving average, indikator MACD, dan indikator volume, dengan menangkap sinyal pembalikannya untuk memilih titik pembalikan yang tepat guna membangun posisi. Ruang optimasi strategi ini masih sangat besar; stabilitas dan tingkat pengembalian strategi dapat ditingkatkan lebih lanjut melalui pembelajaran mesin dan teknik manajemen risiko.

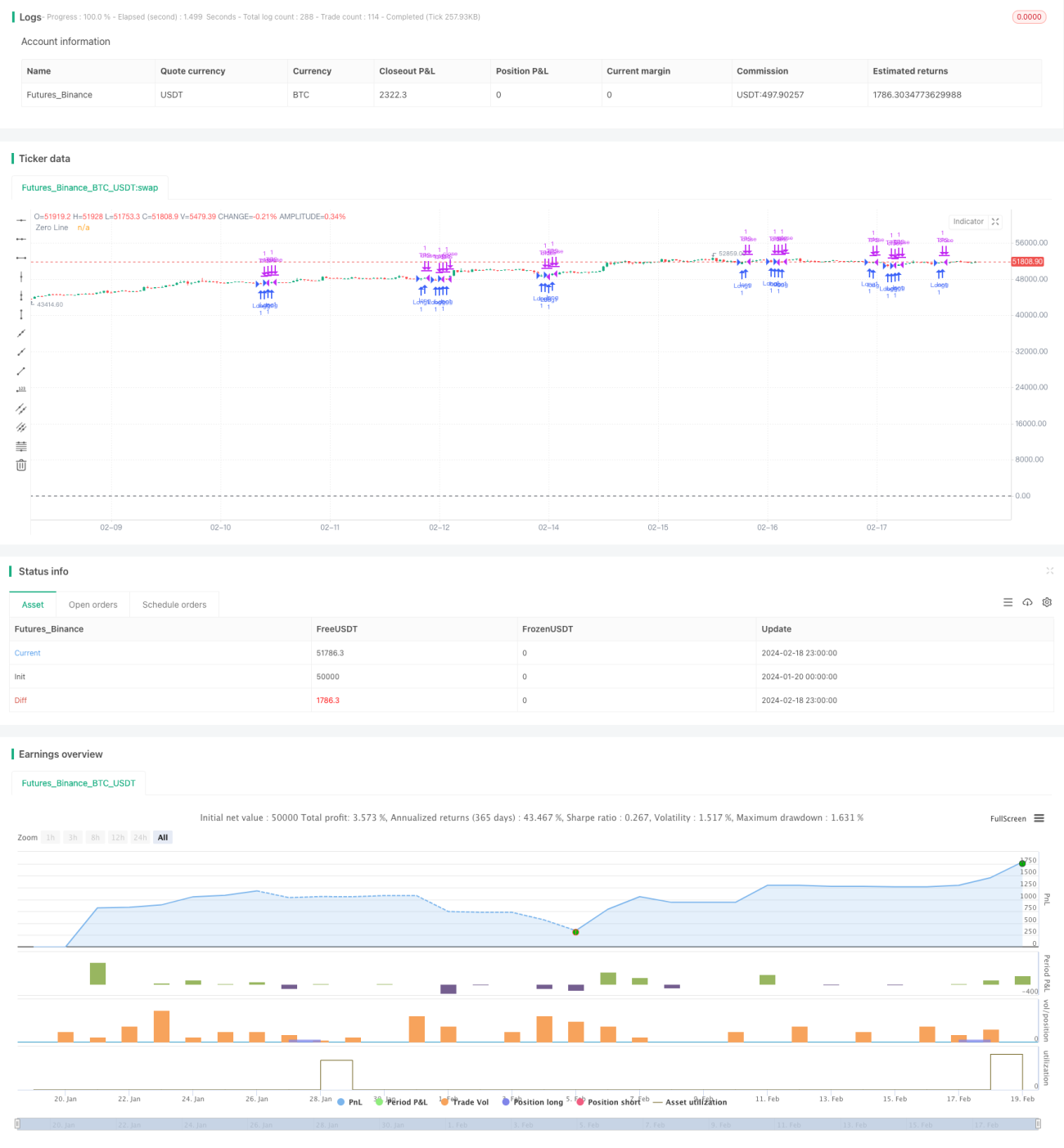

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1