Strategi Perdagangan Grid Adaptif Berbasis Platform Perdagangan Kuantitatif

Ikhtisar

Strategi ini adalah strategi grid trading adaptif yang berbasis platform trading kuantitatif. Strategi ini bekerja dengan menetapkan kisaran grid trading secara otomatis atau manual, menempatkan order beli dan jual dengan jarak yang sama dalam kisaran tersebut untuk melakukan grid trading. Ketika harga menembus batas atas atau bawah grid, strategi secara otomatis menyesuaikan kisaran grid.

Prinsip Strategi

-

Menetapkan harga batas atas dan bawah grid. Harga batas atas dan bawah dapat dihitung secara otomatis berdasarkan titik tertinggi dan terendah harga historis dalam rentang waktu tertentu, atau ditetapkan secara manual dengan harga tetap.

-

Berdasarkan harga batas atas dan bawah serta jumlah grid, hitung jarak harga antar grid.

-

Di antara harga batas atas dan bawah, tempatkan beberapa titik beli dan jual dengan jarak yang sama sebagai grid.

-

Ketika harga pasar menembus batas bawah grid, tempatkan order beli di grid berikutnya setelah grid tempat order terbuka terbaru berada. Ketika harga pasar menembus batas atas grid, tempatkan order jual di grid sebelumnya sebelum grid tempat order terbuka terbaru berada.

-

Dengan cara ini, operasi beli dan jual dilakukan terus menerus di antara batas atas dan bawah grid. Ketika tren harga berbalik, order sebelumnya secara bertahap mengambil untung atau berhenti rugi.

Keunggulan Strategi

-

Grid trading dapat menghasilkan keuntungan dalam kondisi pasar sideways dan bergejolak (range-bound).

-

Penyesuaian kisaran grid secara adaptif, dapat menyesuaikan diri secara otomatis berdasarkan volatilitas pasar tanpa campur tangan manual.

-

Dapat menentukan jumlah dana yang akan diinvestasikan sebelumnya, dialokasikan secara proporsional ke setiap grid untuk mengontrol risiko per order.

-

Logika sederhana, mudah dipahami, parameter fleksibel untuk disesuaikan.

Risiko dan Penanganannya

-

Kerugian akibat menembus batas atas/bawah

- Solusi: Tetapkan level stop loss yang wajar.

-

Kerugian berulang dalam pasar tren

- Solusi: Identifikasi tren, hentikan trading tepat waktu.

-

Parameter yang tidak sesuai

- Solusi: Sesuaikan jumlah grid dan jarak harga antar grid.

Arah Optimasi

-

Menggunakan pembelajaran mesin untuk memprediksi kisaran pergerakan harga dan tren, menyesuaikan parameter grid secara dinamis.

-

Dalam pasar tren, beralih ke strategi trend following untuk menghindari kerugian grid trading.

-

Menggabungkan indikator seperti tingkat penggunaan dana, tingkat pengembalian, dll. untuk kontrol risiko.

-

Diversifikasi ke berbagai instrumen untuk memperluas penggunaan dana.

Kesimpulan

Strategi ini adalah strategi grid adaptif parameter yang dapat menyesuaikan diri secara otomatis. Strategi ini cocok untuk saham, mata uang kripto, dan forex yang bergerak sideways dan range-bound. Dengan penyesuaian parameter, strategi dapat beradaptasi dengan berbagai kondisi pasar dan memiliki nilai praktis yang nyata.

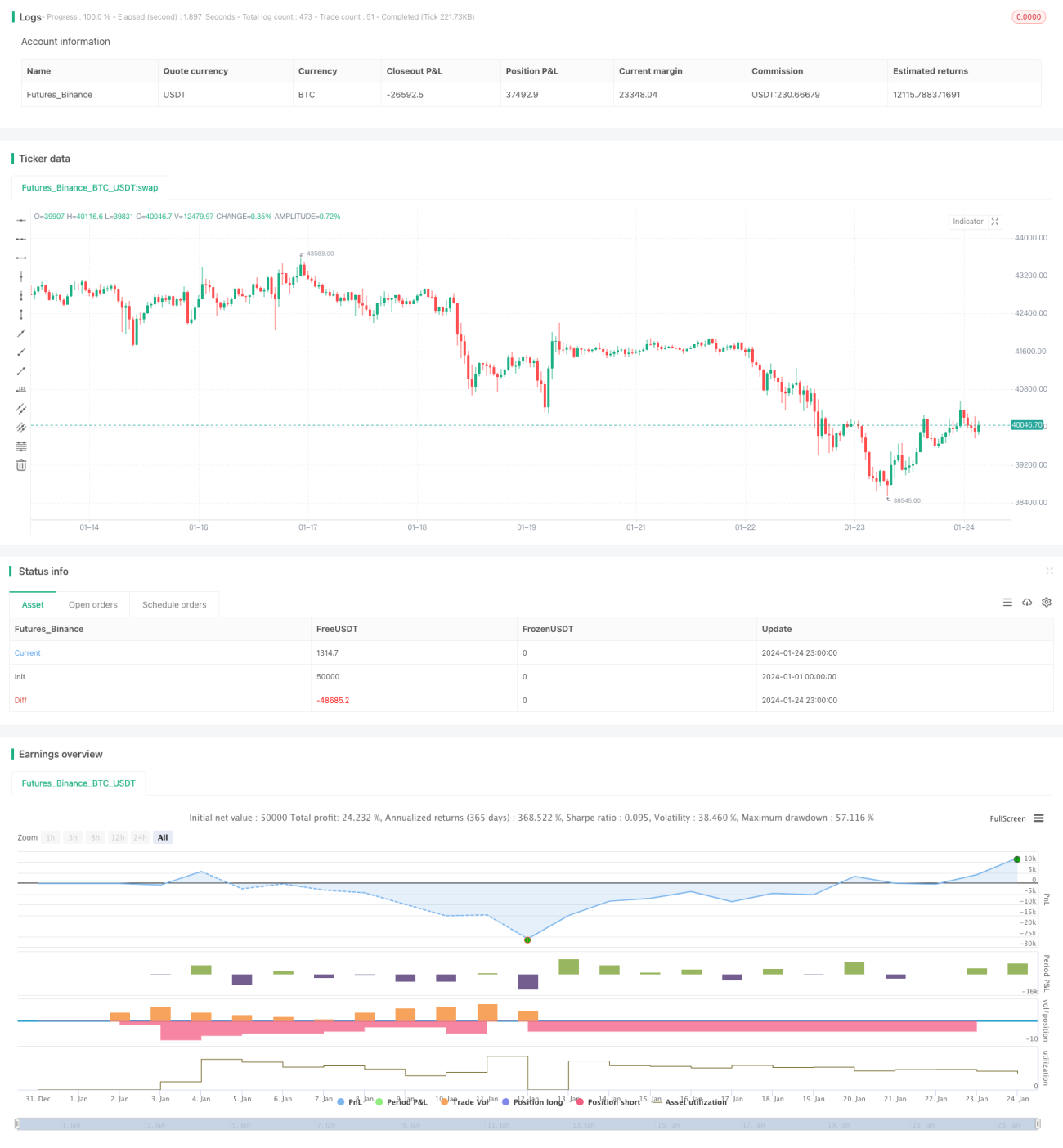

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1