Strategi Rata-rata Bergerak Adaptif Saluran Gaussian

Ikhtisar

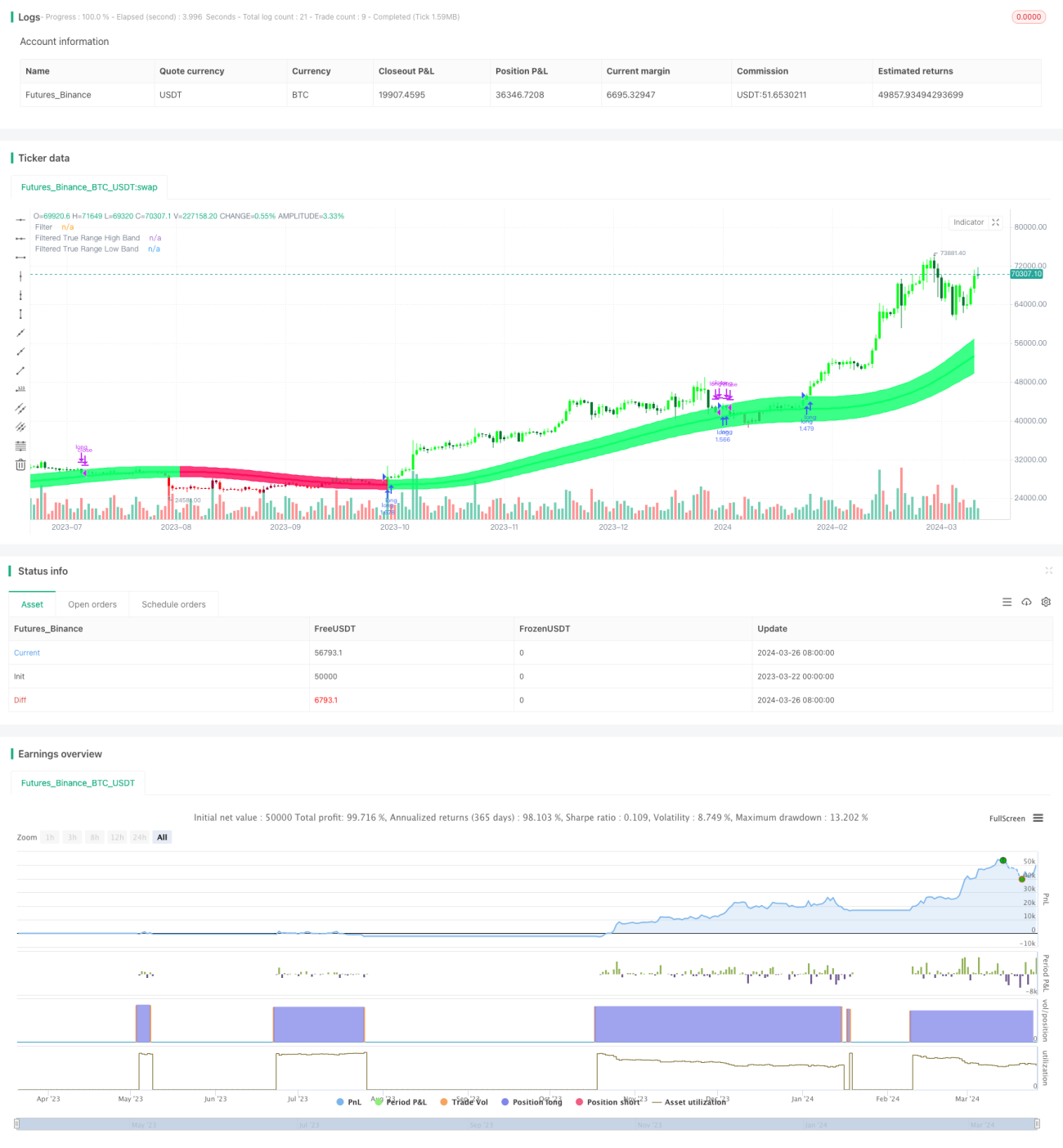

Strategi Moving Average Adaptif Saluran Gauss adalah strategi trading kuantitatif yang memanfaatkan teknik filtering Gauss dan pengaturan parameter adaptif. Strategi ini didasarkan pada teori filter Gauss yang dikemukakan oleh John Ehlers, dengan melakukan perhitungan rata-rata bergerak eksponensial berulang kali pada data harga untuk menghasilkan sinyal trading yang halus dan adaptif. Inti dari strategi ini adalah membangun saluran harga yang disesuaikan secara dinamis, di mana batas atas dan bawah diperoleh dari harga setelah difilter Gauss ditambah atau dikurangi dengan rentang fluktuasi sebenarnya. Ketika harga menembus batas atas, maka dilakukan pembelian; ketika menembus batas bawah, dilakukan penjualan. Selain itu, strategi ini juga menyertakan parameter periode waktu yang memungkinkan pengaturan waktu mulai dan berakhirnya strategi secara fleksibel, sehingga meningkatkan kepraktisan strategi.

Prinsip Strategi

Prinsip strategi Moving Average Adaptif Saluran Gauss adalah sebagai berikut:

- Menghitung nilai filter Gauss dari harga. Berdasarkan periode sampling dan jumlah titik ekstrem yang ditetapkan pengguna, parameter Beta dan Alpha dihitung, kemudian dilakukan filtering Gauss bertahap pada data harga untuk mendapatkan deret harga yang telah dihaluskan.

- Menghitung nilai filter Gauss dari rentang fluktuasi sebenarnya. Proses filtering Gauss yang sama diterapkan pada rentang fluktuasi sebenarnya dari harga untuk mendapatkan deret rentang fluktuasi yang halus.

- Membangun saluran Gauss. Dengan menggunakan harga setelah filter Gauss sebagai jalur tengah, batas atas diperoleh dari jalur tengah ditambah hasil kali antara rentang fluktuasi sebenarnya dengan faktor yang ditetapkan pengguna, dan batas bawah diperoleh dari jalur tengah dikurangi nilai tersebut, sehingga membentuk saluran dinamis.

- Menghasilkan sinyal trading. Ketika harga menembus ke atas batas atas saluran, sinyal beli dihasilkan; ketika harga menembus ke bawah batas bawah saluran, sinyal jual dihasilkan.

- Memperkenalkan parameter periode waktu. Pengguna dapat mengatur waktu mulai dan berakhirnya strategi, dan hanya dalam rentang waktu tersebut strategi akan beroperasi berdasarkan sinyal trading.

Analisis Keunggulan

Strategi Moving Average Adaptif Saluran Gauss memiliki keunggulan sebagai berikut:

- Adaptif yang kuat. Strategi menggunakan parameter yang disesuaikan secara dinamis, sehingga dapat beradaptasi dengan berbagai kondisi pasar dan instrumen trading tanpa perlu sering melakukan penyesuaian manual.

- Kemampuan mengikuti tren yang baik. Dengan membangun saluran harga, strategi ini mampu menangkap dan mengikuti tren pasar dengan baik, serta secara efektif menghindari sinyal palsu di pasar yang bergejolak.

- Kehalusan yang baik. Teknik filtering Gauss digunakan untuk melakukan penghalusan berulang pada data harga, menghilangkan sebagian besar noise pasar sehingga sinyal trading menjadi lebih andal.

- Fleksibilitas tinggi. Pengguna dapat menyesuaikan parameter strategi sesuai kebutuhan, seperti periode sampling, jumlah titik ekstrem, faktor volatilitas, dll., untuk mengoptimalkan kinerja strategi.

- Kepraktisan tinggi. Dengan adanya parameter periode waktu, strategi dapat berjalan dalam rentang waktu yang ditentukan, memudahkan penerapan di pasar nyata dan penelitian backtesting.

Analisis Risiko

Meskipun strategi Moving Average Adaptif Saluran Gauss memiliki banyak keunggulan, tetap ada risiko tertentu:

- Risiko pengaturan parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan strategi tidak efektif atau berkinerja buruk, sehingga perlu diuji dan dioptimalkan berulang kali dalam penerapan nyata.

- Risiko peristiwa tak terduga. Menghadapi peristiwa besar yang mendadak, strategi mungkin tidak dapat bereaksi dengan benar secara tepat waktu, sehingga menimbulkan kerugian.

- Risiko overfitting. Jika parameter terlalu disesuaikan dengan data historis, strategi mungkin berkinerja buruk di masa depan, sehingga perlu mempertimbangkan kinerja di dalam dan di luar sampel.

- Risiko arbitrase. Strategi ini terutama cocok untuk pasar yang tren; jika sering bertransaksi di pasar yang bergerak sideways, mungkin menghadapi risiko arbitrase yang besar.

Arah Optimasi

Arah optimasi untuk strategi Moving Average Adaptif Saluran Gauss meliputi:

- Optimasi parameter dinamis. Dengan memperkenalkan teknik seperti machine learning, optimasi parameter strategi secara otomatis dan penyesuaian dinamis dapat dilakukan untuk meningkatkan adaptabilitas.

- Integrasi multi-faktor. Menggabungkan indikator teknis atau faktor lain yang efektif dengan saluran Gauss untuk membentuk sinyal trading yang lebih kokoh.

- Optimasi manajemen posisi. Menambahkan aturan manajemen posisi dan manajemen modal yang wajar ke dalam strategi untuk mengontrol drawdown dan risiko.

- Kolaborasi multi-instrumen. Memperluas strategi ke berbagai instrumen trading yang berbeda, serta melakukan diversifikasi risiko melalui alokasi aset dan analisis korelasi.

Kesimpulan

Strategi Moving Average Adaptif Saluran Gauss adalah strategi trading kuantitatif yang didasarkan pada filtering Gauss dan parameter adaptif, dengan membangun saluran harga secara dinamis untuk menghasilkan sinyal trading yang halus dan andal. Strategi ini memiliki keunggulan seperti adaptif yang kuat, kemampuan mengikuti tren yang baik, kehalusan tinggi, fleksibilitas besar, dan kepraktisan tinggi, namun juga menghadapi risiko terkait pengaturan parameter, peristiwa tak terduga, overfitting, dan arbitrase. Di masa depan, strategi dapat lebih disempurnakan dan ditingkatkan melalui optimasi parameter dinamis, integrasi multi-faktor, optimasi manajemen posisi, dan kolaborasi multi-instrumen.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1