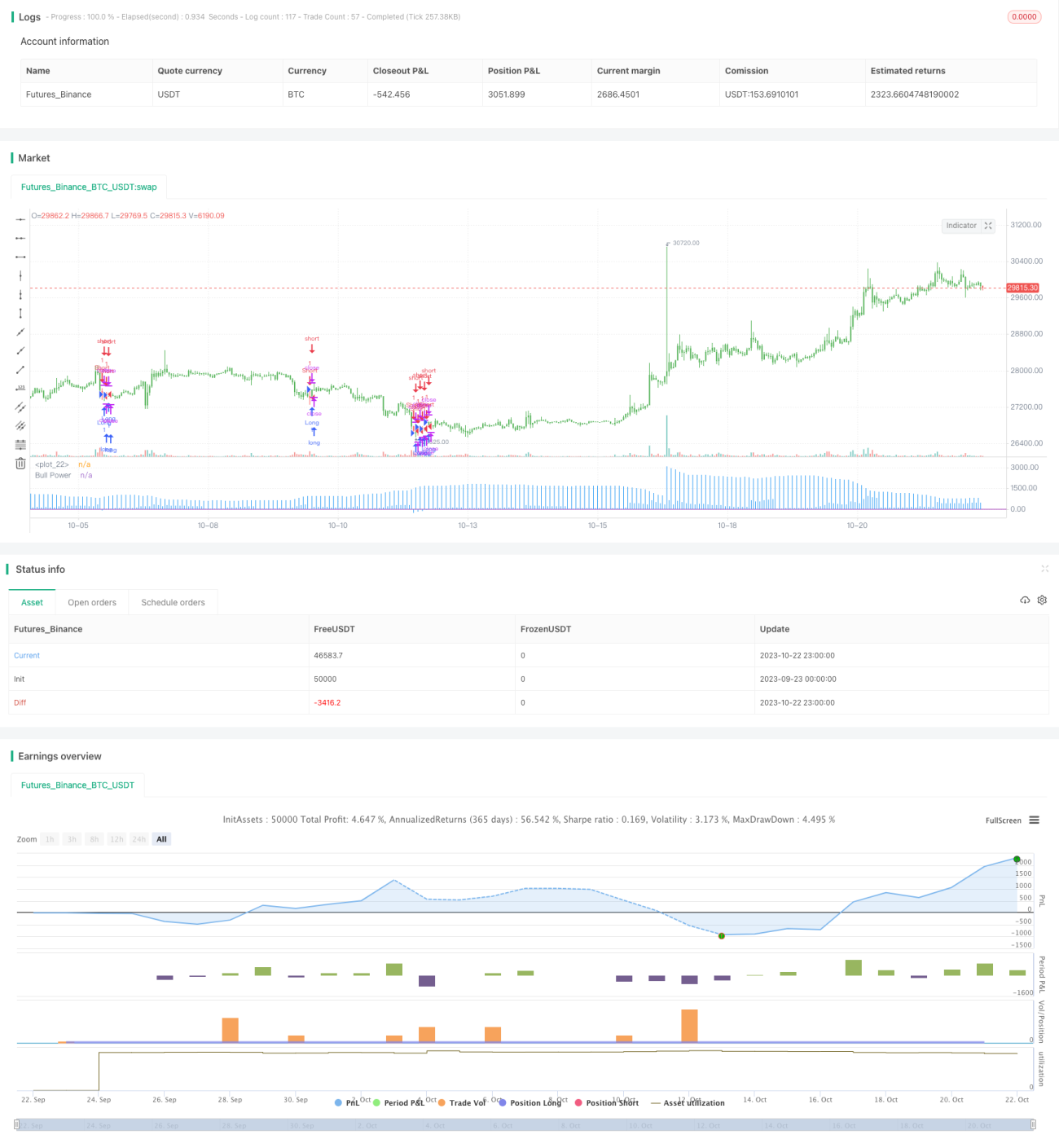

ロング・ショート勢力戦略のバックテスト

1

Follow

1802

Followers

概要

多空勢力戦略は、Alexander Elder博士によって開発されたもので、Elder-ray指標を用いて市場の買い圧力と売り圧力を測定します。Elder-ray指標は通常、トリプルスクリーン取引システムと併用されますが、単独で使用することも可能です。

Alexander Elder博士は、13日間の指数移動平均線(EMA)を用いて市場価値のコンセンサスを表します。多頭勢力は、買い手が価格を価値コンセンサス以上に押し上げる能力を反映します。空頭勢力は、売り手が価格を平均的な価値コンセンサス以下に押し下げる能力を反映します。

多頭勢力は、高値から13日EMAを差し引いて計算します。空頭勢力は、安値から13日EMAを差し引いて計算します。

戦略の原理

本戦略は、多空勢力指標を計算し、市場の多空状況を判断します。

- 13日EMAを市場価値のコンセンサスとして計算

- 多頭勢力:当日の最高値から13日EMAを引く

- 空頭勢力:当日の最安値から13日EMAを引く

- 多頭勢力と空頭勢力を閾値と比較し、買いシグナルと売りシグナルを判定

- 逆張り取引を選択することも可能

多頭勢力が閾値より大きい場合は買いシグナル、空頭勢力が閾値より大きい場合は売りシグナルとなります。また、逆張り取引を選択することもできます。

優位性分析

- 多空勢力指標を用いて市場の多空状況を判断するため、シンプルで理解しやすい

- パラメーターを柔軟に設定可能であり、閾値や周期を調整できる

- 逆張り取引を選択でき、異なる市場環境に適応可能

- 指数移動平均線を採用しており、突発的な事象に対する感度が低い

リスク分析

- 多空勢力指標は誤ったシグナルを発生しやすく、トレンドや他の指標によるフィルターが必要

- 固定周期では市場の変化に対応できず、適応型周期による最適化が望ましい

- ストップロスが存在しないため、市場に追随して過大な損失を被る可能性がある

- 多空の判断のみであり、エントリーのタイミング選択が不足している

ストップロスの設定、移動平均線周期の最適化、トレンド指標との組み合わせなどにより改善可能です。

最適化の方向性

- 移動平均線の周期パラメーターを最適化し、適応型周期EMAを採用する

- トレンド指標によるフィルターを追加し、逆張り取引を避ける

- ストップロス戦略を追加し、1回の損失を管理する

- 他の指標と組み合わせ、より良いエントリータイミングを選択する

- 機械学習技術を活用し、パラメーター設定を最適化する

まとめ

多空勢力戦略は、Elder-ray指標を用いて市場の多空状況を判断するもので、シンプルで直感的であり、パラメーターの設定が可能です。ただし、誤ったシグナルが発生しやすいため、トレンド判断やストップロスの追加によるさらなる最適化が必要です。本戦略の考え方は学ぶ価値がありますが、直接適用する際には注意が必要です。

Source

Pine

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2016

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1