ダブルチャンスリバーサル量化戦略

1

Follow

1802

Followers

概要

ダブルチャンス逆転量子化戦略は、123逆転とストキャスティクスRSIの2つの戦略思考を統合したコンビネーション戦略です。この戦略は、まず価格に123逆転パターンが出現したかを判断し、その後ストキャスティクスRSI指標を用いて逆転シグナルを再確認します。両方のシグナルが同時に発せられた場合のみ、買いまたは売りのポジションを開きます。この二重確認メカニズムにより、誤報シグナルを効果的にフィルタリングし、戦略の安定性を高めることができます。

戦略の原理

この戦略は以下の2つの部分から構成されています。

-

123逆転

この部分では、123パターンを使用して価格の逆転を判断します。具体的なロジックは次のとおりです。

- 終値が前日の終値より低く、かつ現在の終値が前日の終値より高い、さらに9日間のスローストキャスティクスが50未満の場合、買い

- 終値が前日の終値より高く、かつ現在の終値が前日の終値より低い、さらに9日間のファストストキャスティクスが50を超える場合、売り

これにより、価格反転の初期シグナルを発見できます。

-

ストキャスティクスRSI

この部分では、ストキャスティクス指標を使用してRSIを再度分析し、逆転の確認を行います。

- RSIの値を計算(期間14)

- RSIにストキャスティクス分析(期間14)を適用し、K値を取得

- K値の3日間SMAであるD値を計算

- K値が80を超えると強気、K値が20未満だと弱気と判断

両方の部分が同時にシグナルを発した場合にのみ、ポジションを開きます。

優位性分析

この戦略の最大の利点は、二重確認の考え方を採用していることで、誤報シグナルを効果的にフィルタリングし、安定性を高められる点です。具体的な利点は以下のとおりです。

- 123逆転により、価格の反転トレンドを早期に判断可能

- ストキャスティクスRSIが反転確認を提供し、反転ポイントを見逃すのを防ぐ

- 両者の組み合わせにより勝率が向上し、誤報確率が低下

- パラメータの組み合わせ最適化により、異なる市場に合わせて調整可能

- プログラム化がシンプルで明確、実運用に容易に適用可能

リスク分析

この戦略には以下のようなリスクも存在するため注意が必要です。

- 反転失敗リスク:市場で偽の反転が発生し、損失が出る可能性があります。

- パラメータ最適化リスク:不適切なパラメータの組み合わせにより戦略の効果が低下する可能性があります。

- 過剰最適化リスク:過去のデータに過度にパラメータを最適化すると、将来の効果が再現できない可能性があります。

- 取引頻度過多リスク:二重シグナルにより取引頻度が増加し、スリッページコストが上昇する可能性があります。

- コード実装リスク:コードに誤りや欠落があると、実運用で異常が発生する可能性があります。

対応策は以下のとおりです。

- ポジションサイズを適切に調整し、1回の損失を管理する。

- ウォークフォワード法を用いてパラメータ最適化を行う。

- パラメータの安定性を重視し、過度な高リターンを追求しない。

- ポジション開始条件を適宜調整し、取引頻度を下げる。

- コードを注意深くテストし、ロジックが正しいことを確認する。

最適化の方向性

この戦略は以下の点から最適化が可能です。

- パラメータの最適化:ストキャスティクスなどのパラメータを調整し、特定の市場に合わせて最適化する。

- ポジション開始条件の最適化:他のファクターを追加し、衝動的な反転を避ける。

- ストップロスメカニズムの最適化:トレーリングストップ、時間ストップなどの方法を設定する。

- 取引頻度の低減:取引フィルター条件を追加し、取引頻度を下げる。

- ポジション管理の追加:市場状況に応じてポジションサイズを調整する。

- 手数料要因の考慮:実際の手数料に基づいて戦略パラメータを調整する。

まとめ

ダブルチャンス逆転量子化戦略は、総じて安定して実用的な短期反転戦略です。反転を捉える感度と二重フィルタリングによる安定性を兼ね備えています。パラメータの最適化と適切な修正により、この戦略は量子化戦略システムの有効な構成要素となり得ます。ただし、過剰最適化や誤報のリスクに注意し、パラメータの安定性を保ち、実運用で慎重に検証する必要があります。

Source

Pine

/*backtest

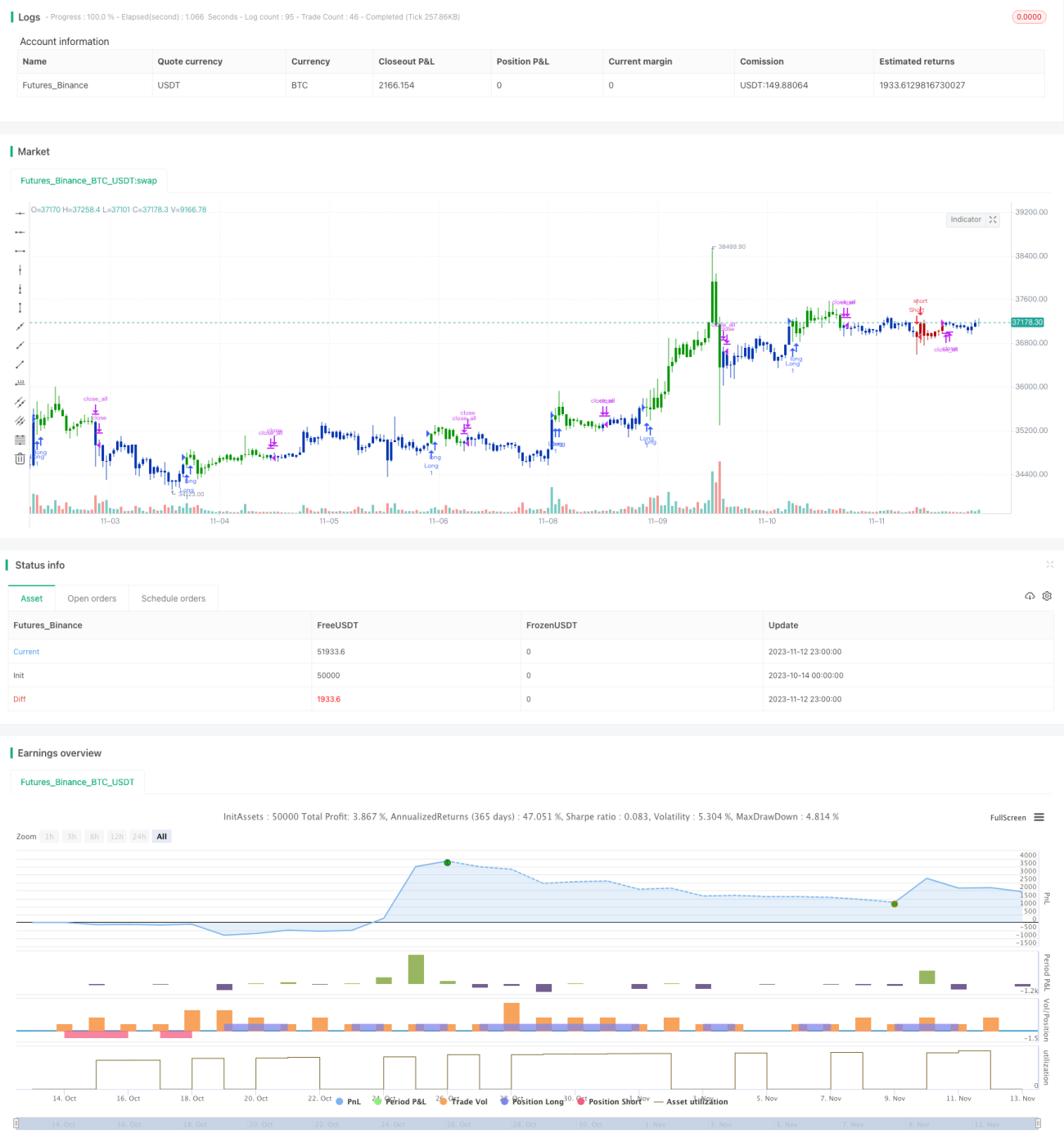

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1