コナーダブル移動平均線RSIリバーサル取引戦略

1

Follow

1802

Followers

概要

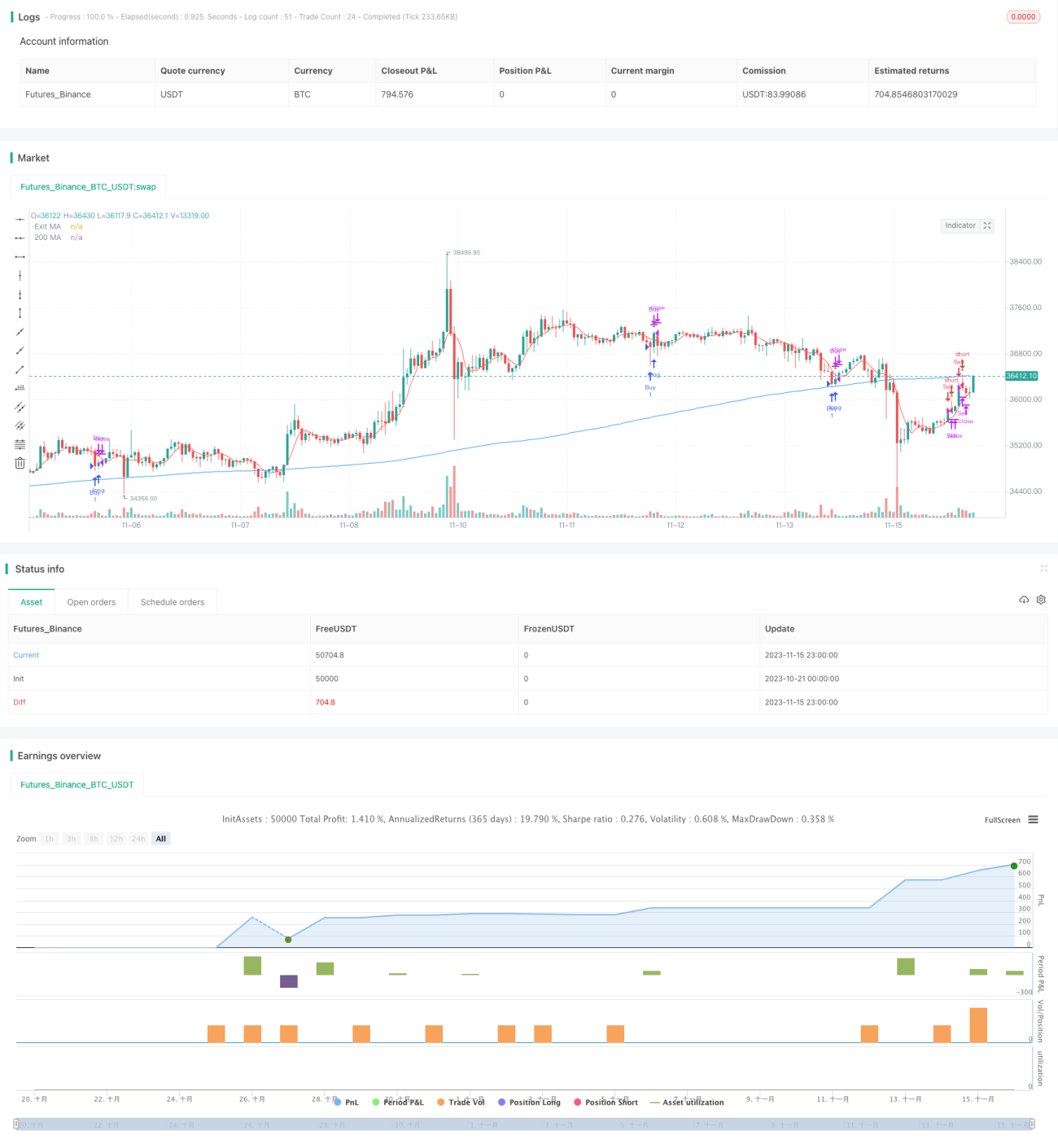

コナー二重移動平均RSI逆張り取引戦略は、相対力指数(RSI)と二重移動平均を組み合わせ、高い確率で逆張りの取引機会を捉えます。短期と長期のトレンドが逆向きになった際に、相場が反転すると判断しポジションを構築します。

戦略の原理

本戦略はRSIと二重移動平均の両方を用いて市場トレンドを判断します。まず、2期間のRSIを計算し、短期トレンドの反転を判定します。次に、200期間の移動平均線を計算し、長期トレンドの方向を把握します。短期RSIが買われ過ぎ/売られ過ぎの領域から反発し、かつ長期トレンドと逆向きになった場合、相場が反転すると予測して取引ポジションを構築します。

エントリーシグナル:RSIが売られ過ぎ領域(デフォルト5)を下回り、かつ短期価格が長期価格より高い場合に買い;RSIが買われ過ぎ領域(デフォルト95)を上回り、かつ短期価格が長期価格より低い場合に売り。

エグジットシグナル:5期間の短期移動平均線がポジション方向と逆のシグナルを発した場合、またはストップロス(デフォルト損失3%)に達した場合に手仕舞い。

戦略の利点分析

本戦略は複数の指標を組み合わせて市場構造を判断するため、取引の精度を高めることができます。具体的な利点は以下の通りです:

- RSIを利用して短期的な反転点を判定し、移動平均線で反転シグナルの信頼性をフィルタリング

- 二重移動平均による強力なスクリーニングで、指標の鈍化を防止

- 短期移動平均線が再度反転シグナルを検証し、高い確率でのエグジットを実現

- リスク管理が徹底されており、ストップロス機構を備える

戦略のリスク分析

本戦略には以下のリスクも存在します:

- 市場が激しく変動する場合、RSI指標が誤ったシグナルを発する確率が高い

- 複数指標の組み合わせ判断のため、パラメータ最適化が複雑

- 反転が必ず成功するとは限らず、迅速なストップロスが必要

戦略の最適化方向

本戦略は以下の点から最適化が可能です:

- RSIパラメータの最適化:最適な反転パラメータの組み合わせを探索

- 異なる種類の移動平均線パラメータのテスト

- ストップロス戦略の最適化:最適なストップロス水準の特定

- トレンド判断指標の追加:反転失敗の回避

まとめ

コナー二重移動平均RSI逆張り取引戦略は、RSIの反転シグナルと二重移動平均によるフィルタリングを組み合わせ、高確率なポイントで相場の反転を捉えます。複数の指標を活用することで、取引戦略の安定性を効果的に向上させることができます。次のステップとして、パラメータ最適化とリスク管理の改善により、戦略の優位性をさらに拡大し、より高い取引効率を実現することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1