モメンタムアルファ戦略

概要

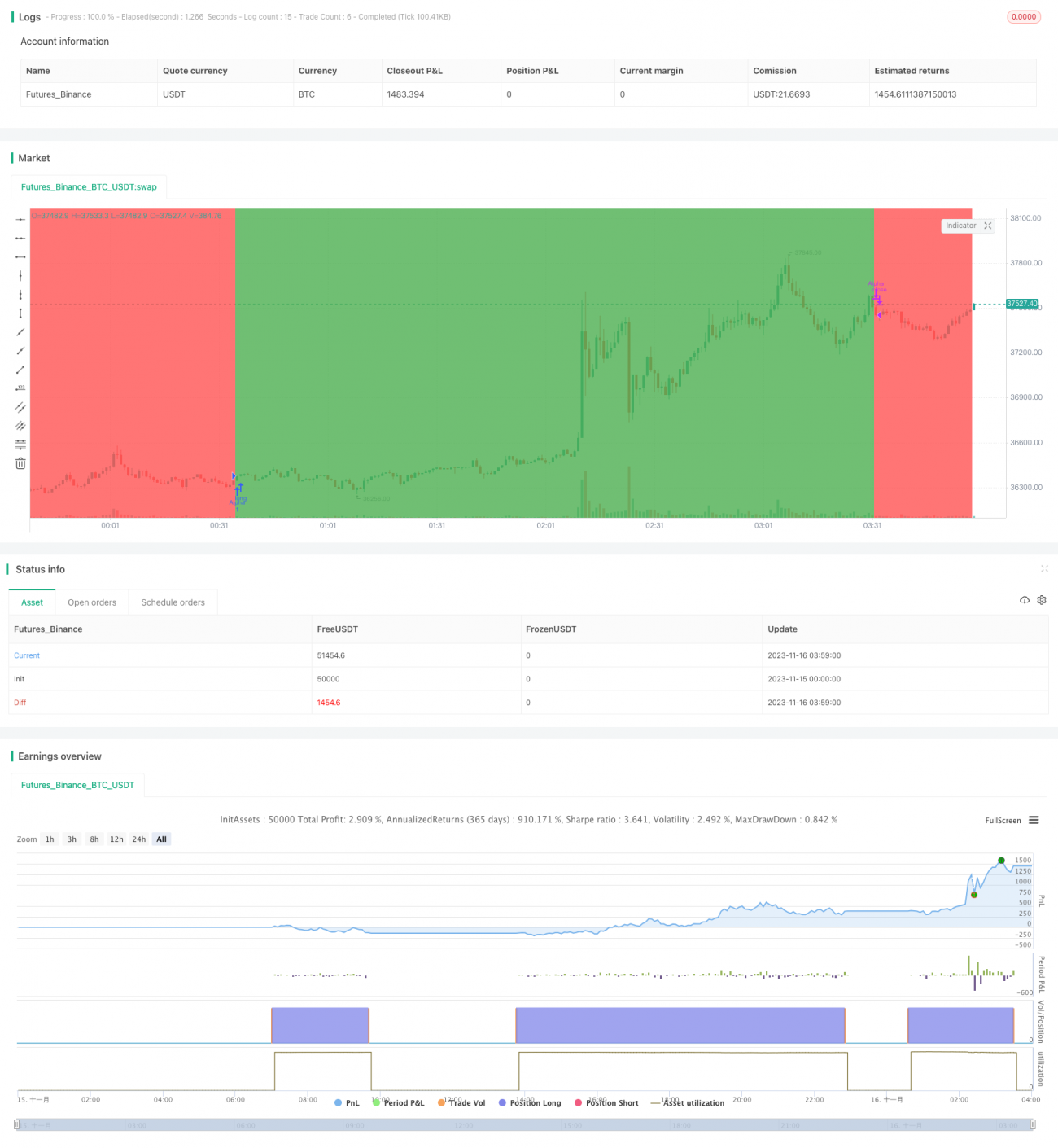

Momentum Alpha戦略は、対象資産のシャープレシオとアルファ値を計算し、正のモメンタム効果が存在するかどうかを判断します。シャープレシオとアルファがともに正の場合、資産にモメンタムがあるとみなし、ロングを行います。両指標がともに負の場合、ポジションをクローズします。

戦略の原理

本戦略の中心指標はシャープレシオとアルファです。シャープレシオは資産のリスク調整後リターンを、アルファは市場ベンチマークに対する超過リターンを表します。両者がともに正の場合、資産のリスク調整後リターンが高く、市場よりも優れたパフォーマンスを示しているためロングします。両者がともに負の場合、モメンタムが消失したと判断し、ポジションをクローズします。

具体的には、戦略はまず直近180日間のシャープレシオを計算します。シャープレシオの計算式は、(日次リターンの平均 - 無リスク金利)÷ 日次リターンの標準偏差です。ここでは始値と前日の終値を使用して日次リターンの平均と標準偏差を計算します。シャープレシオが1より大きい場合、資産のリスク調整後リターンが高いことを示します。

同時に、戦略は直近180日間のアルファを計算します。アルファは市場モデルによって計算されます:アルファ = 資産の実際のリターン - (市場リターン × ベータ)。ここでは対象資産の日次リターンとS&P500指数の日次リターンを使用して計算します。アルファが0より大きい場合、資産の実際のリターンが市場ベンチマークのリターンを上回っていることを示します。

したがって、シャープレシオとアルファがともに正の場合にロングし、両者がともに負の場合にポジションをクローズします。

優位性分析

本戦略の最大の利点は、モメンタム判断を通じて、大型株や一部の銘柄の特定時期における成長機会を捉えられる点です。さらにリスクを管理することで、長期的な株価暴落を回避できます。具体的な分析は以下の通りです。

-

シャープレシオを計算することで直近のモメンタム状況を把握し、大型株や銘柄の上昇相場を捉えることができます。アルファを計算することでベンチマークに対する超過リターンを反映し、弱い銘柄を除外できます。

-

シャープレシオとアルファを総合的に考慮し、長期・短期のモメンタムを同時に管理することで、正のモメンタムの有無をより正確に判断できます。

-

モメンタムが消失した場合、迅速に損切りを行い、大きな損失を回避します。これは上昇相場後の利益確定戦略です。

-

単一のモメンタム指標と比較して、本戦略はより安定しており、かつ柔軟性が高いため、株式と大型株の両方に適用可能です。

リスク分析

本戦略には一定の利点があるものの、以下のリスクが存在します。

-

モメンタム指標にはリトレースメント(戻り)の可能性があります。市場が転換した場合、モメンタム株は急落する可能性があります。その場合、戦略は大きな損失を被る恐れがあります。パラメータを適切に調整するか、他の指標と組み合わせて使用することを検討できます。

-

アルファとシャープレシオの計算には時間的な遅れが生じます。市場が急変した場合、指標の数値が遅れて最新のトレンド変化を反映できない可能性があります。計算期間を短縮することを検討できます。

-

ロングとショートのポジション管理が行われていないため、リスクが集中する可能性があります。市場状況や資金状況に応じてポジションサイズを適切にコントロールすることを検討できます。

-

バックテストデータが不足している場合、実運用での効果には疑問が残ります。より長期間かつ異なる銘柄でのバックテスト検証を追加すべきです。同時にパラメータ最適化の周期を短縮し、オーバーフィッティングを回避します。

最適化の方向性

本戦略は以下の観点からさらに最適化が可能です。

-

ストップロスメカニズムの追加。価格が大きな単日下落を示した場合にストップロスを設定し、大きな損失を回避します。

-

ポジション管理の追加。市場のボラティリティなどの指標に基づいて、1回のエントリーあたりの資金量を制御します。1回の損失リスクを低減します。

-

パラメータの最適化。異なる時間周期のパラメータをテストし、異なる銘柄や市場環境の特性に合わせます。また、異なるパラメータの組み合わせ効果をテストすることも可能です。

-

フィルター条件の追加。出来高やボラティリティなどの条件を設定します。レンジ相場や低流動性の罠に陥るのを回避します。

-

他の戦略との組み合わせ。類似のトレンド追従戦略と組み合わせて使用することを検討します。効果を安定させると同時に、単一戦略のリスクを分散できます。

まとめ

Momentum Alpha戦略は、資産のリスク調整後リターンと市場に対する相対的なパフォーマンスを同時に判断することで、正のモメンタム機会を動的に捉えます。単一のモメンタム指標と比較して、判断がより正確で、適用範囲が広く、リスク耐性が高いという利点があります。しかし、本戦略には依然として一定のリトレースメントとラグのリスクが存在するため、繰り返し最適化し、他の戦略と組み合わせて使用することで、実運用において安定的に利益を上げることが可能になります。

- 1