ボリンジャーバンド・移動平均ペアトレード戦略

1

Follow

1802

Followers

概要

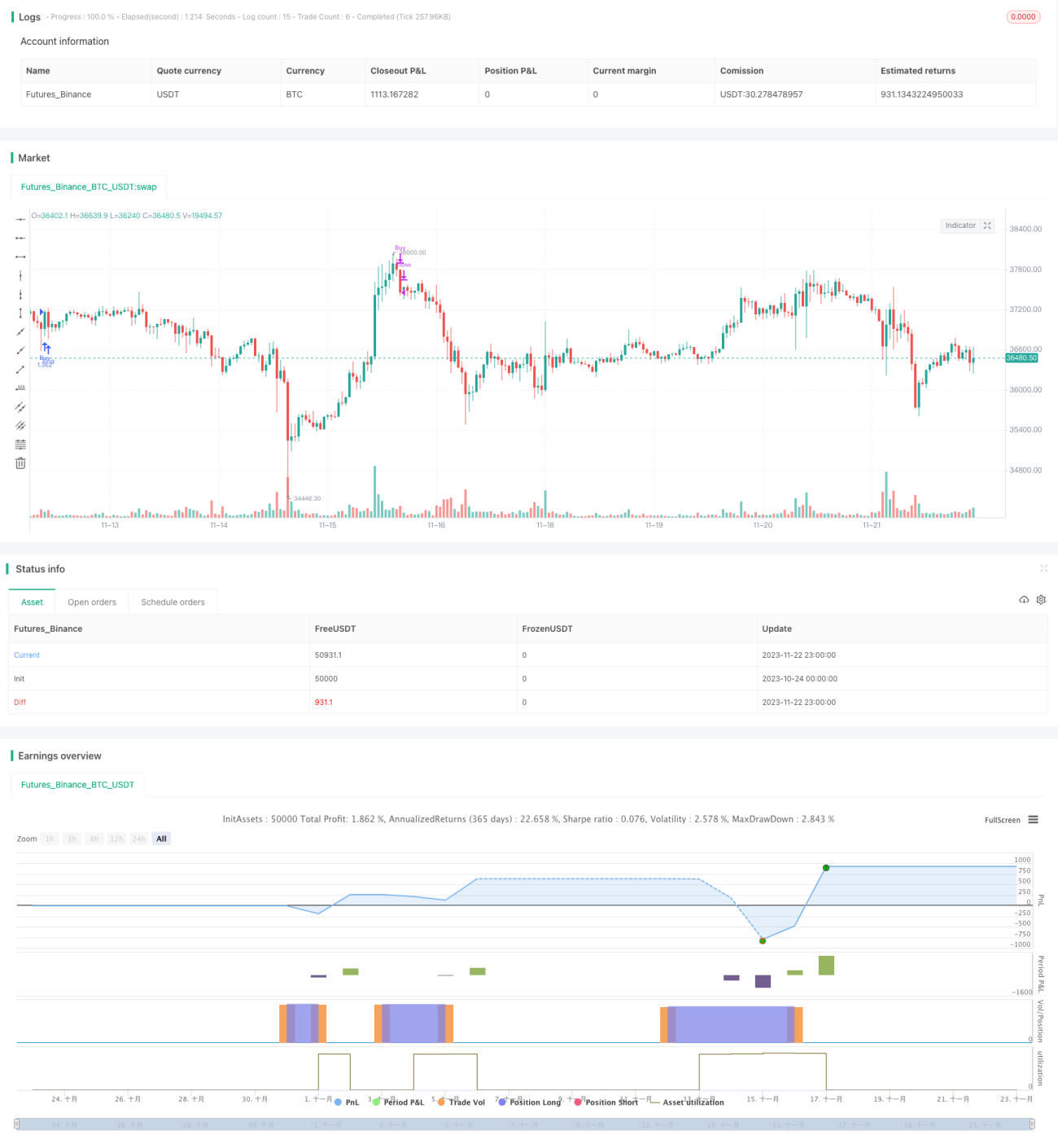

ボリンジャーバンド移動平均線ペアトレード戦略は、相場の値動きに追随するトレンド追跡戦略です。ボリンジャーバンドと移動平均線のクロスを取引シグナルとして利用し、市場トレンドを自動認識しながら、利食い・損切りのルールを組み合わせて取引を行う定量戦略です。

戦略の原理

この戦略は主にボリンジャーバンド指標と移動平均線指標のクロスシグナルに基づいて取引を行います。具体的には、ボリンジャーバンドの中間線、上限線、および5日から200日までの7本の移動平均線を同時に使用します。価格が下から上へボリンジャーバンドの中間線と下限線を突破したときに買いシグナルを生成し、価格が上から下へボリンジャーバンドの上限線を下回ったときに売りシグナルを生成することで、トレンド追跡を実現します。

さらに、この戦略にはmoveToFractの多空判断指標も導入されています。この指標は短期と長期の移動平均線の順序配列を計算し、現在の市場の方向性が上昇か下降かを判断することで、レンジ相場での誤ったシグナルを回避します。最後に、設定可能な利食い・損切りルールと組み合わせることで、比較的完全なトレンド追跡取引戦略が形成されます。

メリット分析

- 柔軟な設定が可能で、パラメータの組み合わせをカスタマイズして様々な市場環境に適応できる

- 異なる2つの指標をフィルターとして組み合わせることで、誤ったシグナルを低減できる

- トレンド判断指標により、レンジ相場での逆張り操作を回避できる

- トレーリングストップの設定で利益を最大化できる

リスク分析

- 異なる期間に合わせてパラメータを適切に調整し、過剰取引を避ける必要がある

- トレーリングストップは急落時に損失を拡大させる可能性がある

- 資金が十分でないと連続損失のリスクに耐えられないため、資金の確保が必要

最適化の方向性

- ゴールデンクロス、デッドクロスの判断を追加することで、さらなる最適化が可能

- 銘柄ごとにパラメータが異なるため、機械学習による最適パラメータの学習を検討できる

- ボラティリティ指数と組み合わせて、トレンド・レンジの判断によるリスク管理の強化

まとめ

本戦略は総じて非常に実用的なトレンド追跡戦略です。指標のクロスを利用して意思決定を行い、さらにトレンド判断モジュールを追加することで、誤ったシグナルを効果的に除去できます。利食い・損切りを設定することで、トレンドに十分に追随した取引が可能となり、良好な収益を得られます。パラメータの組み合わせを調整し、より多くのフィルターを追加することで、本戦略はさらなる最適化が可能となり、より多くの市場環境に適応できるため、改善の余地と応用の可能性が大きく広がっています。

Source

Pine

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1