トレンドフィルター移動平均線クロスオーバー定量戦略

1

Follow

1802

Followers

概要

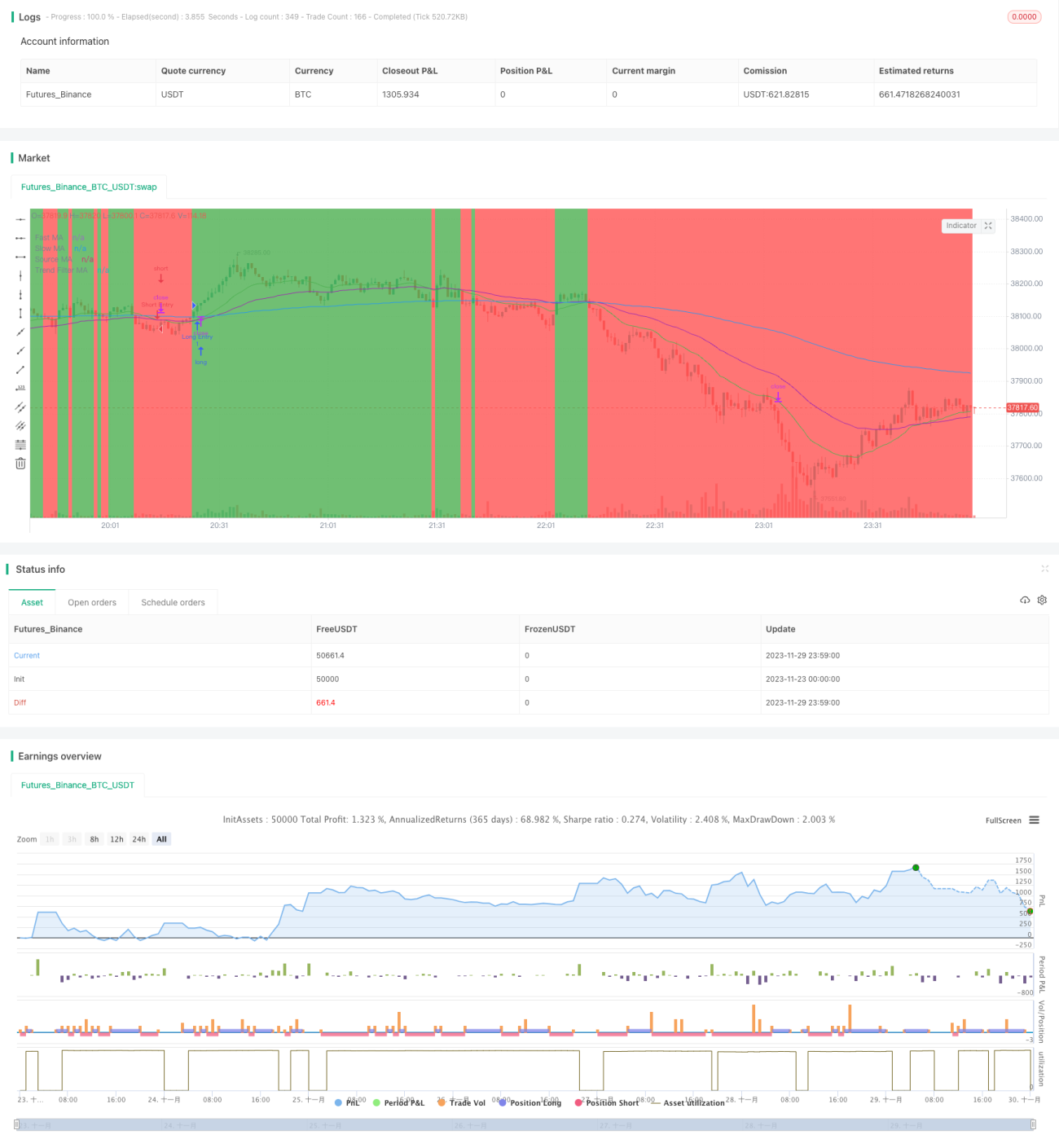

トレンドフィルタリング移動平均線クロス戦略は、中長期向けの定量取引戦略です。本戦略では、短期移動平均線と長期移動平均線のクロスを用いて市場のトレンド方向を判断し、有効なトレンドが確認された場合にエントリーを行います。さらに、より長い期間の移動平均線をトレンドフィルターとして設定し、価格がその移動平均線を突破した場合にのみ有効な取引シグナルが発生する仕組みです。

戦略の原理

本戦略は主に移動平均線のクロス原理に基づいています。具体的には、異なる期間の2本の移動平均線(標準設定では20日線と50日線)を計算します。20日線が下から上に50日線を突き抜けた場合に買いシグナル、20日線が上から下に50日線を突き抜けた場合に売りシグナルが発生します。これらのシンプルなクロスシグナルにより、中長期のブレイクアウトを捉えることができます。

さらに、本戦略では200日移動平均線を全体のトレンド判断指標として設定しています。価格が200日線を突破した場合にのみ、上記の簡易クロスシグナルが有効とみなされます。これにより、レンジ相場での無効なシグナルの多発を防ぐトレンドフィルタリング機構が実現されます。

戦略のメリット分析

- 中長期での運用が可能で、過剰な取引を避け、取引コストとスリッページリスクを低減します。

- 移動平均線クロスの判断が明確で、理解・実装が容易です。

- トレンドフィルタリング機構により、大部分の無効シグナルを除去し、勝率を向上させます。

- 移動平均線パラメータを柔軟に調整でき、異なる銘柄や時間足に対応可能です。

- 損切り・利確の設定により、1回あたりの損益をコントロールできます。

戦略のリスク分析

- 価格が移動平均線付近で揉み合う場合、無効シグナルが複数発生し、過剰取引につながる可能性があります。

- 長期の移動平均線は市場に対して遅延が生じ、トレンド転換点を見逃す可能性があります。

- 移動平均線指標を構築するために長期間の過去データが必要であり、新規銘柄や短期足では適用できません。

- 戦略パラメータは繰り返しテストと最適化が必要であり、不適切な設定は戦略の無効化につながります。

各リスクへの対応策:

- より長期の移動平均線を使用するか、トレンドフィルター条件を追加します。

- エネルギー指標やボラティリティ指標など、他の指標と組み合わせて大規模トレンドを判断します。

- 移動平均線期間パラメータの自己適応性を高めます。

- パラメータ最適化とフィードバック機構を追加し、戦略パラメータを動的に調整します。

戦略の最適化方向性

- 線形加重移動平均線など、異なるタイプの移動平均線を試す。

- 自己適応型移動平均線期間機能を追加する。

- ボラティリティ系指標と組み合わせてトレンドのセグメントを判断し、移動平均線クロスの有効性を高める。

- 機械学習アルゴリズムを導入し、戦略パラメータの自動最適化を実現する。

- 複数銘柄の組み合わせ戦略を探求し、銘柄間の相関関係を利用して収益を獲得する。

まとめ

トレンドフィルタリング移動平均線クロス戦略は、全体的にシンプルで実用的な中長期定量戦略です。移動平均線クロスにより中長期トレンドを判断し、トレンドフィルターを組み合わせて無効シグナルを低減します。本戦略は理解・実装が容易で、定量取引の初心者に適しています。改善の余地としては、移動平均線の最適化や、他の指標・機械学習アルゴリズムとの統合が挙げられます。基本戦略として、より高度な定量取引アービトラージアルゴリズムに取引シグナルを提供することができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1