一目均衡表に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

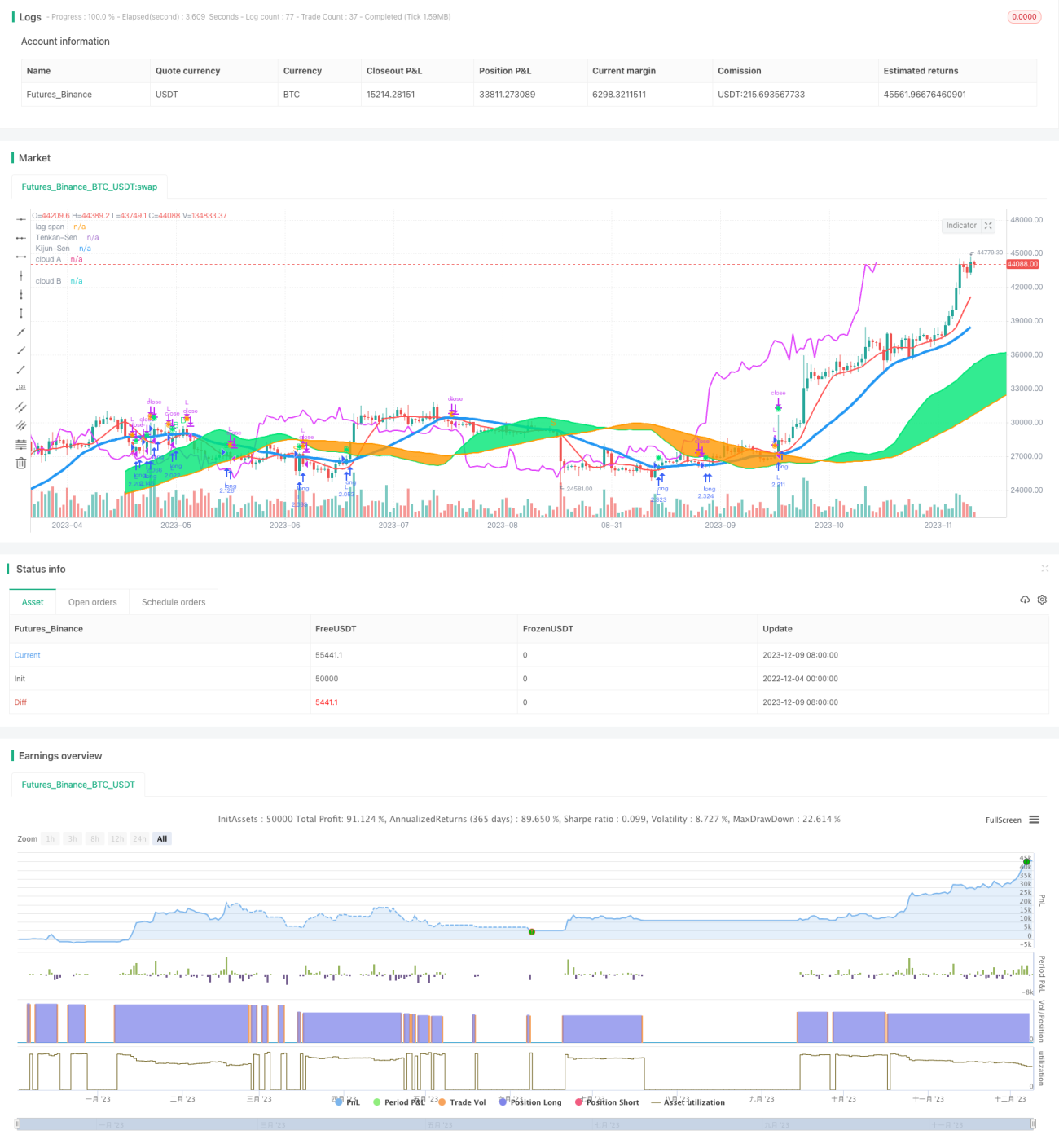

本戦略は一目均衡表のテクニカル指標に基づいて設計されており、トレンドフォローと均衡ブレイクの取引手法を採用し、中長期の価格トレンドを捉えて安定した利益を目指します。

戦略の原理

戦略は一目均衡表の五つの線(転換線、基準線、先行スパンA、先行スパンB、遅行スパン)を使用して、価格トレンドとサポート/レジスタンスを判断します。具体的な判断ルールは以下の通りです。

- 終値が基準線を上抜け、かつ基準線の動きが平坦でない場合、買いシグナルが発生します。

- 終値が基準線を下抜け、かつ基準線の動きが平坦でない場合、売りシグナルが発生します。

- 終値が雲の上にある場合、流動性が良くポジション構築が許可されます。

- 終値が雲の下にある場合、流動性が悪くポジション構築が禁止されます。

- 遅行スパンが終値を上抜けると買いシグナルが発生します。

- 遅行スパンが終値を下抜けると売りシグナルが発生します。

上記の取引シグナルを総合的に判断し、最終的なエントリータイミングを決定します。

優位性の分析

本戦略には以下の優位性があります。

- 一目均衡表でトレンドを判断することで、マーケットノイズをフィルタリングし、中長期トレンドを捉えます。

- 雲で流動性状況を判断することで、ポジション構築のリスクを回避できます。

- 遅行スパンを確認シグナルとして使用し、偽のブレイクアウトを回避します。

- ルールがシンプルで明確であり、実装が容易です。

リスク分析

本戦略には以下のリスクも存在します。

- パラメーター設定が不適切な場合、取引機会を逃す可能性があります。

- トレンドが変化した際の判断が遅れ、適切な損切りができない場合があります。

- 買いポジションの含み損リスクが比較的大きいです。

上記のリスクに対しては、パラメーター設定の最適化、他の指標を組み合わせたトレンド変化の判断、厳格な損切りにより対応できます。

最適化の方向性

戦略は以下の点からさらに最適化できます。

- 一目均衡表のパラメーターを最適化し、最適な組み合わせを探索します。

- 出来高や価格の指標を追加してフィルタリングし、トレンドのズレを回避します。

- ボラティリティ指標を組み合わせて反転ポイントを判断します。

- 機械学習モデルを導入してトレンドの状態を判断します。

まとめ

本戦略は一目均衡表を用いて価格トレンドと流動性状況を判断し、トレンドフォローの手法を採用することで、ノイズを効果的にフィルタリングして中長期トレンドを捉え、ドローダウンリスクが比較的小さく、中長期のポジション保有に適しています。さらにパラメーター設定の最適化、補助フィルター指標の追加、トレンド転換シグナルの発掘により、戦略のプロフィットファクターを向上させることができます。

Source

Pine

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1