RSI指標に基づくトレンドフォローストップロス戦略

概要

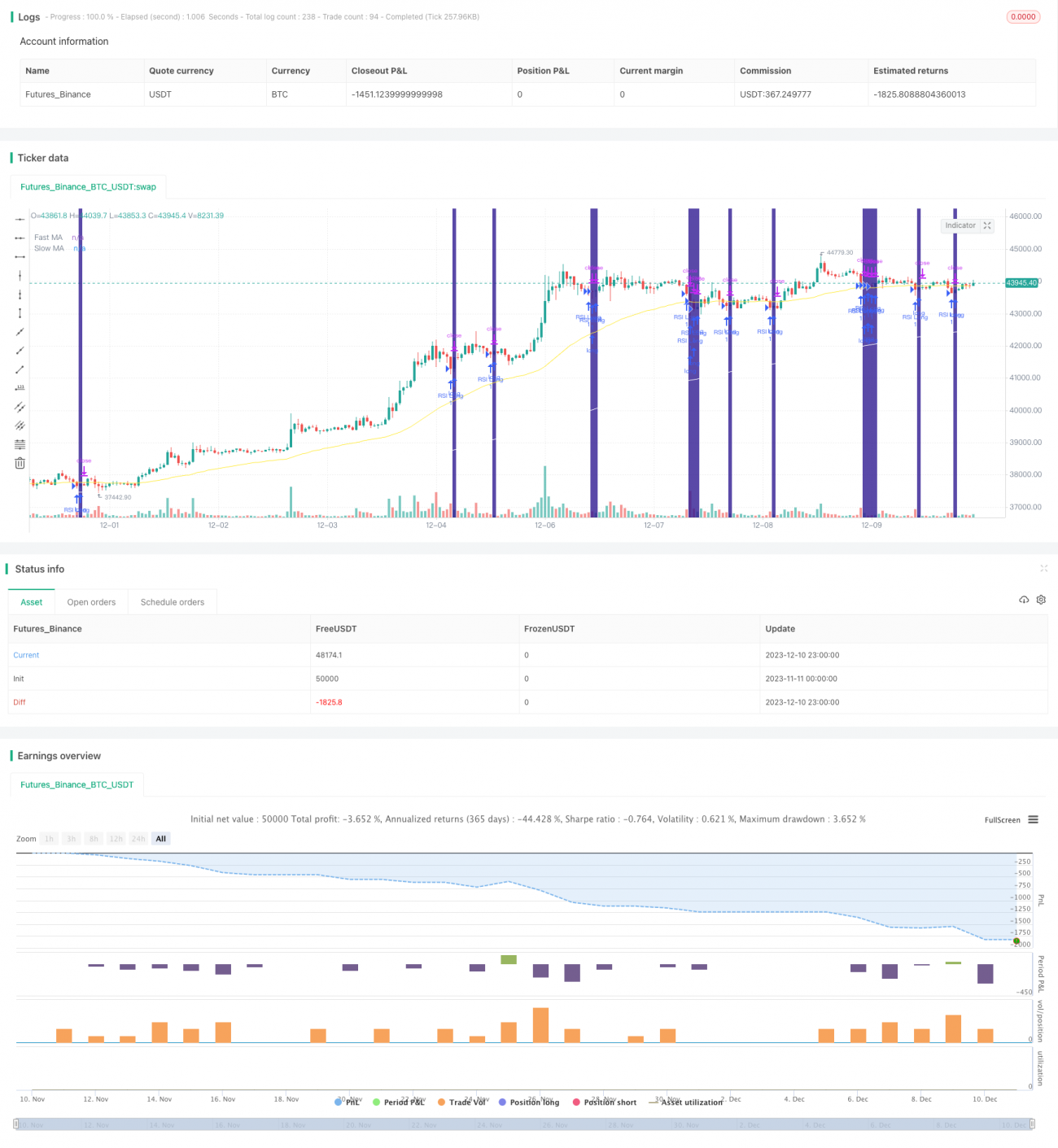

本戦略の名称は「RSI指標に基づくトレンドフォローストップロス戦略」です。この戦略は、RSI指標を利用して買われすぎ・売られすぎの状況を判断し、短期・長期MA指標を組み合わせてトレンド方向を判断し、エントリー条件を設定します。同時に、パーセンテージベースのトレーリングストップロスメカニズムを採用し、損切りによる退出を実現します。

戦略の原理

この戦略は主にRSI指標とMA指標を用いてエントリータイミングを判断します。RSI指標のパラメータは2期間に設定され、買われすぎ・売られすぎを判断します。短期MAと長期MAはそれぞれ50期間と200期間に設定され、トレンド方向を判断します。具体的なエントリーロジックは次のとおりです。

ロングエントリー:短期MAが長期MAを上抜け、かつ価格が長期MAより上にあるとき、さらにRSIが売られすぎ領域(デフォルト10%)を下回った場合に買い建て。

ショートエントリー:短期MAが長期MAを下抜け、かつ価格が長期MAより下にあるとき、さらにRSIが買われすぎ領域(デフォルト90%)を上回った場合に空売り。

また、この戦略はオプションの変動性フィルターも設定しています。このフィルターは短期MAと長期MAの傾きの差を計算し、その差が設定したしきい値を超えた場合にのみポジションを建てます。その目的は、価格がもみ合いで明確な方向性がない時期のエントリーを避けることです。

エグジット(exit)については、戦略はパーセンテージベースのトレーリングストップロス方式を採用しています。入力されたストップロスパーセンテージに基づき、1ティックあたりの価格差を考慮してストップロス価格を計算し、動的にストップロスを調整します。

優位性分析

この戦略には主に以下の優位性があります。

- RSI指標のパラメータを2期間に設定することで、買われすぎ・売られすぎを迅速に捉え、反転の機会を判断できます。

- 短期MAと長期MAにより、トレンドの方向性や転換点を効果的に識別できます。

- RSIとMAの二重指標で判断するため、ダマシのブレイクを回避できます。

- 変動性フィルターを設定することで、方向性が定まらないもみ合い相場の時期をフィルタリングできます。

- パーセンテージベースのトレーリングストップロス方式により、市場の変動性に応じてストップロス幅を調整でき、リスクを効果的に管理できます。

リスク分析

この戦略には以下のようなリスクも存在します。

- RSIとMA指標には一定の遅延が生じるため、反転の機会を逃す可能性があります。

- パーセンテージベースのストップロスは、出来高を伴わない下落時に発動しやすくなります。

- 夜間取引や寄り付き前の変動が大きい銘柄には効果的に対処できません。

上記のリスクに対しては、以下のような観点から最適化が可能です。

- RSIパラメータを1期間に調整することで、遅延を軽減できます。

- 銘柄の特性に応じてMA期間パラメータを調整します。

- ストップロスと値動きの許容度のバランスを考慮し、パーセンテージストップロスの水準を調整します。

戦略の最適化方向

この戦略は以下の観点から最適化できます。

- 他の指標(出来高指標など)を追加して、ダマシのブレイクを回避します。

- 機械学習モデルを追加し、モデルの予測結果を意思決定の補助に活用します。

- 複利の回数とポジションサイズ管理を最適化し、戦略の収益率をさらに向上させます。

- 夜間取引や寄り付き前の変動をフィルタリングするメカニズムを設定します。変動幅に応じて、翌取引日に参加するかどうかを決定します。

まとめ

本戦略は総合的に見て、安定性の高いトレンドフォロー戦略です。RSIとMAの二重指標を組み合わせることで、一定の安定性を確保しつつ、比較的明確なトレンド反転の機会を捉えることができます。また、変動性フィルターを設定することで一部のリスクを回避でき、パーセンテージベースのストップロス方式により1回の損失を効果的に抑制できます。この戦略はマルチ銘柄汎用戦略として使用できるほか、特定の銘柄向けにパラメータ調整やモデル最適化を行うことで、より良い戦略効果を得ることも可能です。

- 1