移動平均クロス中点戦略

概要

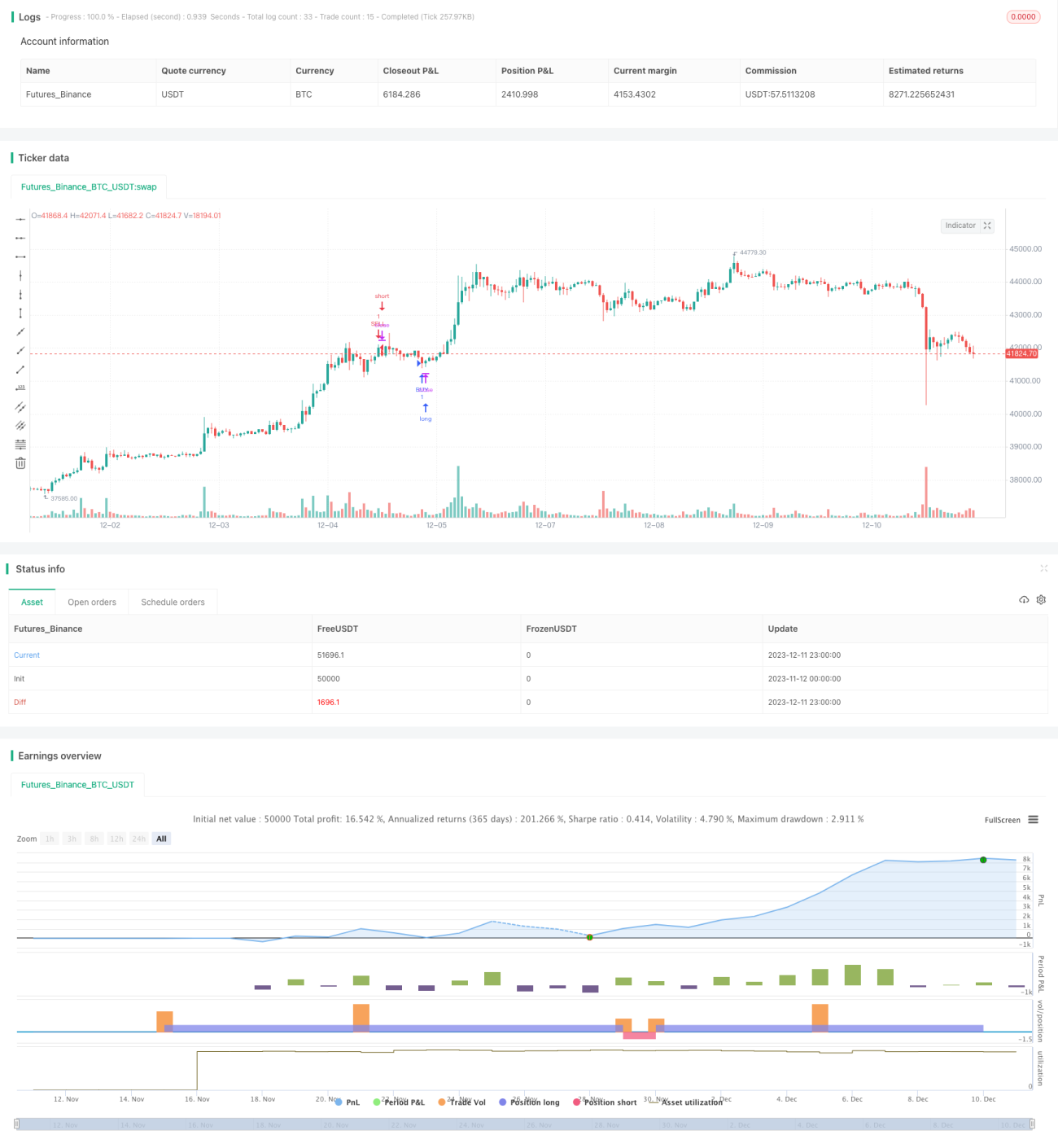

移動平均クロスミッドポイント戦略は、トレンドフォロー型の戦略です。ミッドポイント指標と移動平均線を組み合わせ、価格がミッドポイント指標と移動平均線のクロスポイントを突破するかどうかを判断してトレードシグナルを生成します。

戦略の原理

本戦略の中核指標はミッドポイント指標です。ミッドポイント指標は、一定期間の最高値と最安値の平均値を取ったものです。最高値と最安値は市場の変動の両極を反映するため、その平均値は重要なサポートまたはレジスタンスラインとなります。

また、戦略では移動平均線も導入されています。移動平均線は価格データを平滑化し、トレンド方向を判断します。

価格がミッドポイント指標と移動平均線のクロスポイントを上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。

この戦略のロジックに従えば、価格がミッドポイントと移動平均線のクロスエリアを突破する動きを捉え、トレンドに乗って中間の押し目を利用した反転操作が可能です。

優位性分析

本戦略はミッドポイント指標と移動平均線を組み合わせることで、重要なサポート・レジスタンスラインとトレンド方向を迅速に判断でき、以下の利点があります。

-

ミッドポイント指標でサポート・レジスタンスラインを正確に特定し、移動平均線でトレンド方向を判断するため、両者の組み合わせで信頼性が高い。

-

クロスの状況でトレンド転換点を判断するため、フェイクブレイクの確率を低減できる。

-

二本線のクロスによる判断で、単一指標による誤ったシグナルを回避できる。

-

戦略ロジックがシンプルで明確であり、理解・実装が容易で、定量取引に適している。

リスク分析

本戦略には以下のリスクも存在します。

-

市場が大きく変動する場合、ミッドポイント指標や移動平均線が機能しなくなる可能性がある。

-

二本線がクロスする際、ある程度の引き戻しや押し目圧力が発生し、ストップロスのリスクが生じる。

-

本戦略は中短期のトレードを主としており、長期運用には適さない。

対応するリスク管理策としては以下が挙げられます。

-

移動平均線のパラメータを最適化し、平滑性を高める。

-

ストップロス幅を適度に拡大し、押し目圧力に対処する。

-

保有期間を短縮し、適時に利確・損切りを行う。

最適化の方向性

本戦略は以下の方向でさらに最適化できます。

-

ミッドポイント指標と移動平均線の期間パラメータを最適化し、最適なパラメータ組み合わせを探す。

-

MACDやRSIなどの他の指標を追加してフィルタリングを行い、シグナル品質を向上させる。

-

出来高による検証を追加し、低出来高でのフェイクブレイクを回避する。

-

ボラティリティ指標を組み合わせ、市場の変動に応じてストップロス・利確ラインを調整する。

-

異なる市場や銘柄での適用性をテストする。

まとめ

移動平均クロスミッドポイント戦略は、ミッドポイント指標と移動平均線の利点を統合し、クロスの状況から重要なサポート・レジスタンスラインのブレイクを判断して市場の転換点を捉えます。戦略の最適化余地は大きく、安定した収益が期待できます。

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)- 1