波動トレンドに基づく取引戦略

1

Follow

1802

Followers

概要

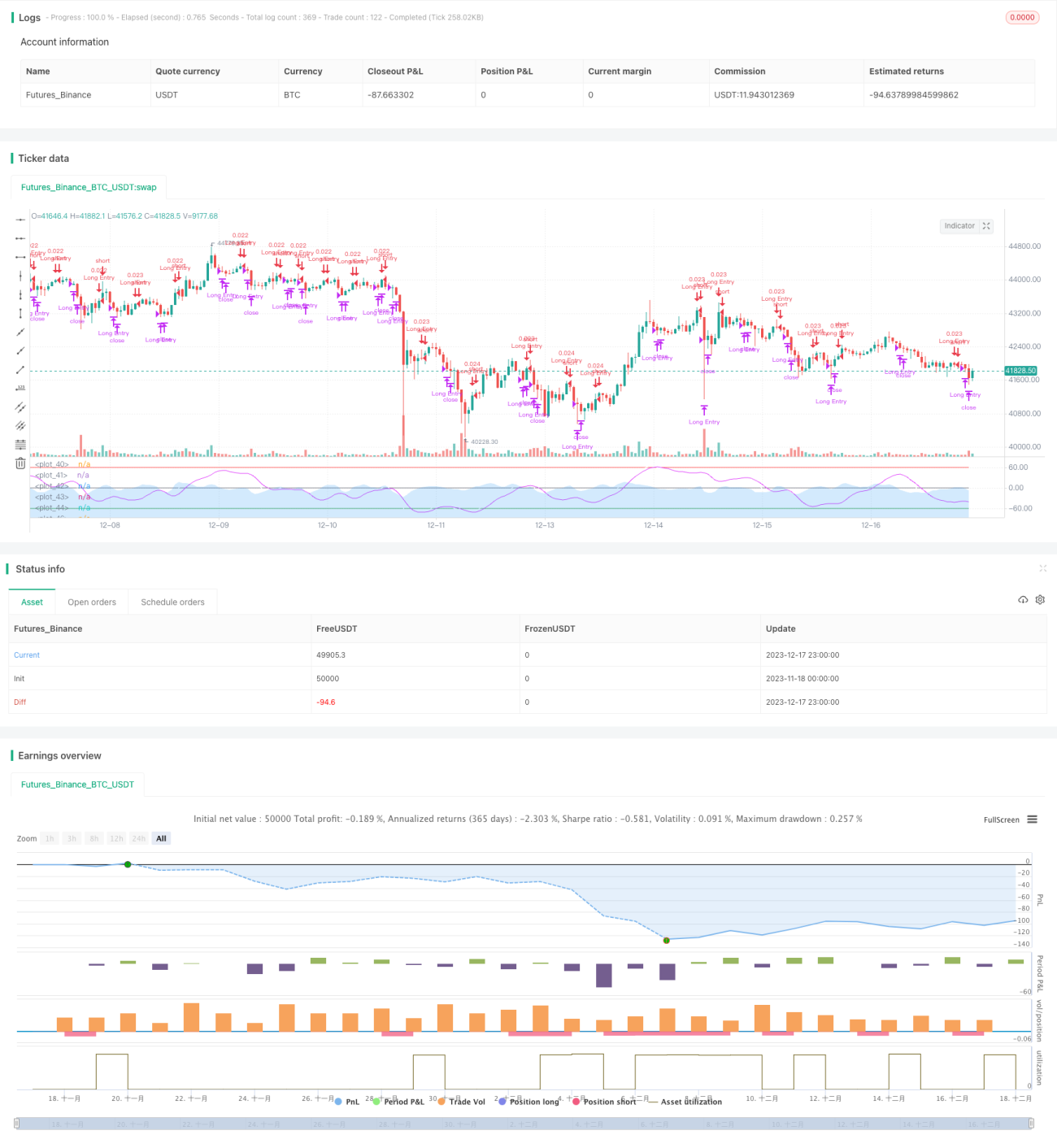

これは、LazyBearのウェーブトレンド指標に基づいた取引戦略です。この戦略は、価格変動のウェーブトレンドを計算し、市場の買われ過ぎ・売られ過ぎの状態を判断して、ロングとショートを行います。

戦略の原理

この戦略は主にLazyBearのウェーブトレンド指標に基づいています。まず価格の平均値(AP)を計算し、次にAPの指数移動平均線(ESA)と絶対価格変動の指数移動平均線(D)を計算します。これらに基づいて変動指数(CI)を計算し、さらにCIの指数移動平均線を計算することで、ウェーブトレンド線(WT)を得ます。その後、WTを単純移動平均によりWT1とWT2に変換します。WT1がWT2を上抜けた場合をゴールデンクロスとし、ロングします。WT1がWT2を下抜けた場合をデッドクロスとし、ショートします。

優位性分析

これは非常にシンプルでありながら実用的なトレンドフォロー戦略です。主な利点は以下の通りです。

- ウェーブトレンド指標に基づいており、価格トレンドと市場心理を明確に識別できる。

- WTのゴールデンクロスとデッドクロスでロング・ショートのポイントを判断するため、操作が簡単。

- パラメータをカスタマイズしてWT線の感度を調整でき、異なる期間に対応可能。

- さらに条件を追加してシグナルをフィルタリングできる(例:取引時間枠の制限)。

リスク分析

この戦略には以下のリスクも存在します。

- トレンドフォロー戦略として、レンジ相場では多くの誤ったシグナルが発生しやすい。

- WT線自体のラグが大きいため、価格の急激な転換点を見逃す可能性がある。

- デフォルトのパラメータはすべての銘柄や期間に適しているわけではなく、最適化が必要。

- ストップロス機能がないため、一方向の保有期間が長くなりすぎる可能性がある。

主な解決方法は以下の通りです。

- パラメータを最適化し、WT線の感度を調整する。

- 他の指標を追加して確認し、誤シグナルを回避する。

- ストップロスと利益確定を設定する。

- 1日の取引回数またはポジションサイズを制限する。

最適化の方向性

この戦略にはさらなる最適化の余地があります。

- WTのパラメータを最適化し、より感度を高めるか、より安定させる。

- 異なる期間に応じて異なるパラメータセットを使用する。

- 出来高指標やボラティリティ指標などを確認シグナルとして追加する。

- ストップロスと利益確定ロジックを追加する。

- ポジション保有方法を拡充する(例:ピラミッディング、グリッド取引など)。

- 機械学習などを組み合わせて、より優れた特徴量や取引ルールを発掘する。

まとめ

本戦略は非常にシンプルで実用的なウェーブトレンドフォロー戦略です。価格の変動トレンドを計算し、市場の買われ過ぎ・売られ過ぎの状態を識別し、WT線のゴールデンクロスとデッドクロスで取引シグナルを発します。戦略の操作は簡単で、実装も容易です。しかし、トレンド戦略であるため、株価に対する感度と安定性をさらに最適化する必要があり、また誤シグナルを回避するために他の指標やロジックと組み合わせる必要があります。総じて、非常に実用的な戦略テンプレートであり、最適化の余地は大きいと言えます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1