MACD定量取引戦略の使用

1

Follow

1782

Followers

概要

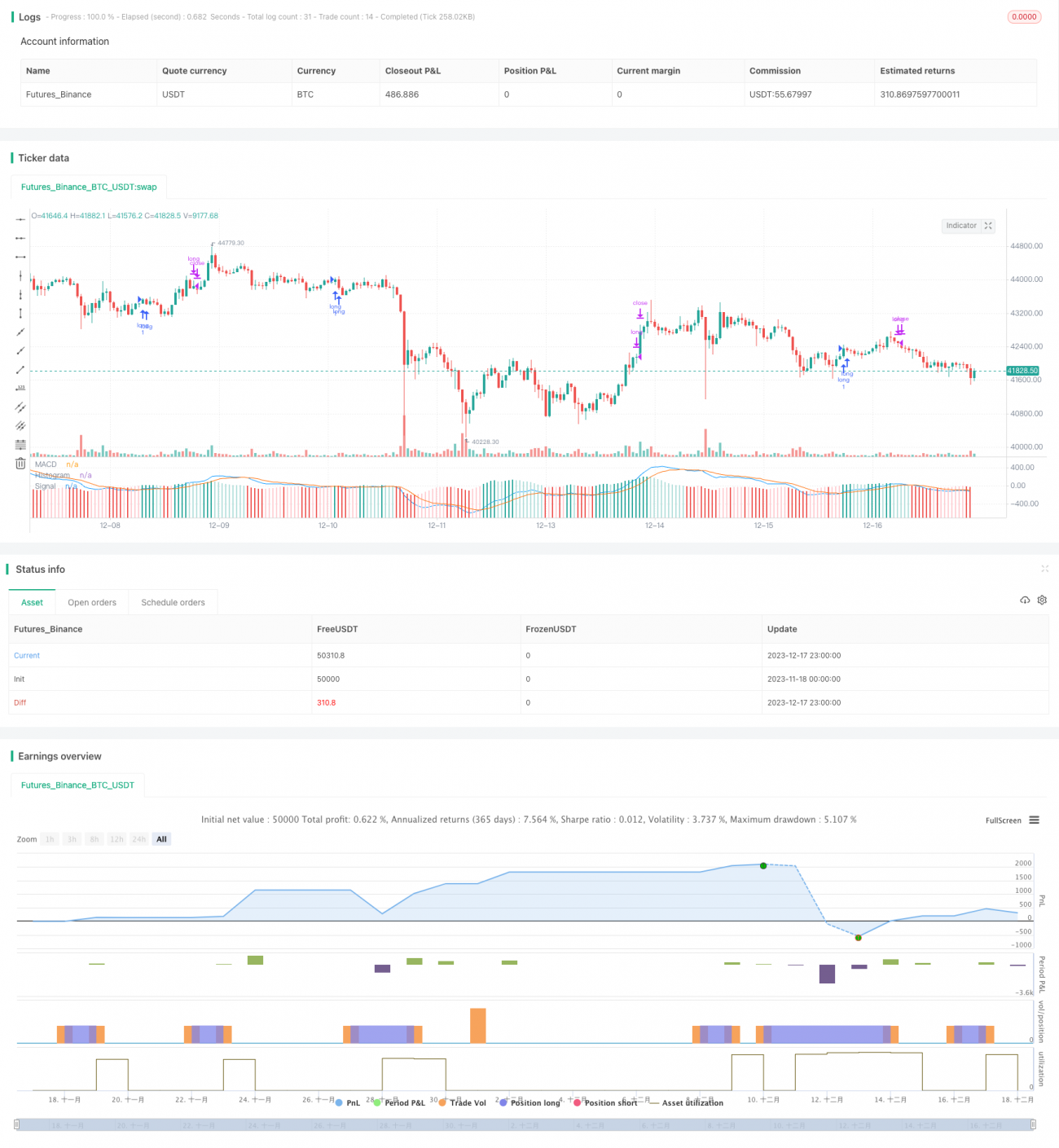

この戦略は,MACD指数を使って長線取引シグナルを構築し,MACD指数が特定のレベルを下回ると多額の取引を行い,反転取引の機会を利用する.

戦略原則

MACD指標線がSIGNAL信号線より低く,MACD絶対値が-0.00025より低いとき,多元信号が生成されます.多元信号の後,MACD線がSIGNAL線をまた通過した場合,平仓になります.

この戦略は,MACD指標を用いて超売り区間を検出し,平均線理論に基づいて,株価が短期間に反転する可能性があり,その確率に基づいて多信号を構築する.

戦略的優位性

- MACD指標を用いて超売り区間を判断するには,ある程度の信頼性がある.

- 簡単な取引シグナルとルールで 簡単に実行できます

- 長期にわたってポジションを保持し,頻繁に取引しないことで,取引コストとスライドポイントの損失を削減します.

戦略リスク

- 逆転の失敗のリスク.逆転しなければ損をする.

- MACDパラメータを正しく設定しない場合,誤った信号が発生する.

このリスクは,最適化パラメータによって軽減できます.

戦略の最適化

- MACDパラメータを最適化して,最適なパラメータの組み合わせを見つけます.

- ポジションの保持時間をテストし,最適なポジションの保持周期を見つけます.

- 損失防止の仕組みを増やすこと

要約する

この戦略は,MACD指数を使用して,超売り区間の形成を判断する反転確率を構築し,長線ポジション方式によって利益を得る.MACDパラメータの最適化とストップダスの仕組みの信頼性を高める.全体的に,より単純な指標とルールを利用して,理解しやすく実行可能な量化戦略を構築する.

Source

Pine

//@version=3

strategy(title="MACD - EURUSD", shorttitle="MACD EURUSD")

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input(title="Signal Smoothing", minval = 1, maxval = 50, defval =9)

sma_source = input(title="Simple MA(Oscillator)", type=bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=bool, defval=false)

// Plot colorsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1