モメンタム反転移動平均線クロス戦略

概要

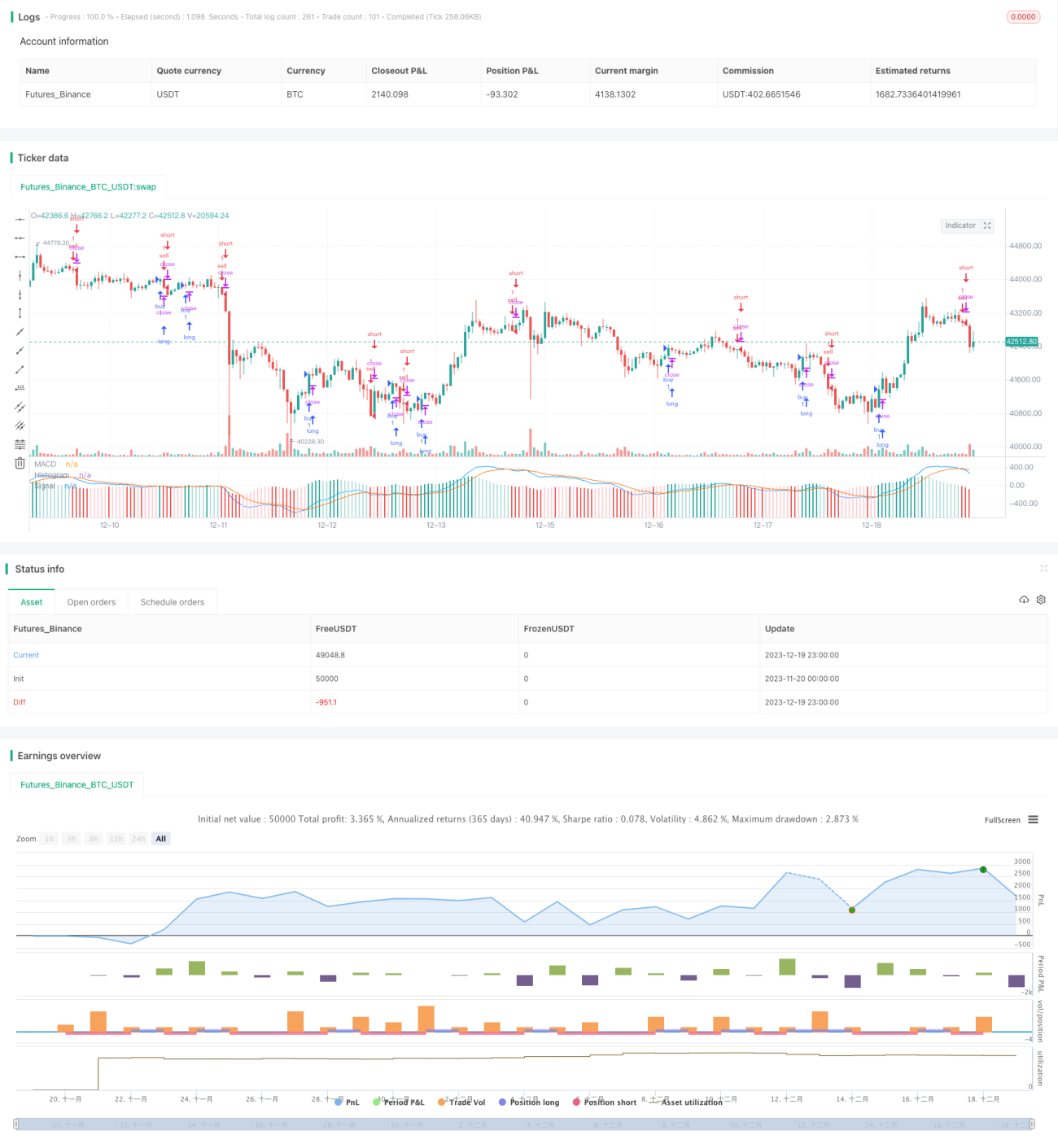

本戦略は、MACDインジケーターに基づくモメンタム逆転取引戦略です。高速移動平均線と低速移動平均線の差を計算し、MACDインジケーターを生成します。MACDが正から負に転じたときに売りシグナル、負から正に転じたときに買いシグナルが発生します。この戦略はさらに、MACDのシグナル線による平滑化処理を組み合わせて、ノイズの多い取引シグナルの一部をフィルタリングします。

戦略原理

本戦略の核となる指標はMACDで、高速移動平均線、低速移動平均線、シグナル線で構成されます。まず高速EMAと低速EMAを計算します。高速EMAのパラメータは12日、低速EMAのパラメータは26日に設定し、両者の差をMACD指標とします。MACD指標はモメンタムの概念を通じて株価の変化トレンドを反映します。高速EMAの上昇幅が低速EMAよりも大きい場合、株価は上昇トレンドにありMACDは正になります。逆に株価は下降トレンドにありMACDは負になります。

ノイズをフィルタリングするため、本戦略ではシグナル線指標を導入し、MACDをさらに平滑化します。シグナル線のパラメータは9日EMAに設定します。最後に、MACDとシグナル線の差を取引シグナルとして計算します。差が正から負に転じたときに売りシグナル、負から正に転じたときに買いシグナルが発生します。

優位性分析

本戦略には主に以下の優位性があります。

-

MACD指標を使用して株価の反転ポイントを判断することで、株価の短期的な反転の機会を捉えることができます。

-

シグナル線による平滑化処理を組み合わせることで、ノイズの多い取引シグナルの一部をフィルタリングし、誤シグナルを低減します。

-

戦略パラメータは自由に設定でき、トレーダーは実際の状況に応じてパラメータを調整し、市場の変化に柔軟に対応できます。

-

計算ロジックはシンプルかつ明確で、理解・実装が容易であり、初心者の学習・研究に適しています。

-

インジケーターとシグナルの組み合わせが多様で、戦略の最適化の余地が大きく、拡張性に優れています。

リスク分析

本戦略には一定のリスクも存在します。

-

株価の短期的な反転を追跡するため、取引頻度と取引コストが増加する可能性があります。

-

MACD指標は、株価が長期にわたって一方向に上昇または下降する過程で、誤シグナルを発生しやすいです。

-

パラメータが不適切な場合、シグナルに遅れが生じ、最適なエントリーポイントを逃す可能性があります。

-

この戦略は比較的シンプルであるため、複雑な市場条件下では取引効果が低下します。

上記のリスクに対しては、以下の方法で改善可能です。

-

パラメータを最適化して取引頻度を下げる。例えば、シグナル線の周期パラメータを大きくする。

-

フィルタリング条件を追加し、長期トレンドでの手詰まりを避ける。例えば、他のトレンド追跡指標を組み合わせて長短トレンドを判断する。

-

指値注文を使用して最適価格を追跡する。

-

より多くの要素を加えて市場状況を判断し、異常な市場での取引を避ける。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

-

MACDパラメータとシグナル線パラメータを最適化し、最適なパラメータの組み合わせを探す。

-

他の補助指標を追加して長短トレンドを判断し、逆張り取引を避ける。例えば、移動平均線指標やボリンジャーバンド指標などを追加する。

-

出来高指標(例:エネルギー・オシレーター)を組み合わせ、偽のブレイクアウトを回避する。

-

銘柄ごとの特性に応じてパラメータをグループ設定し、戦略の適応性を高める。

-

ストップロスと利確価格の設定を追加し、1回の取引における損失と利益の水準を管理する。

-

財務指標や格付けの変化など、銘柄の質を評価し、良質な銘柄プールを選択する。

これらの最適化措置により、戦略の安定性、勝率、および収益性を高めることができます。また、戦略の継続的な開発と改善の基盤にもなります。

まとめ

本戦略は典型的な短期逆転取引戦略です。シンプルで明確なMACD指標を使用して株価のモメンタム変化を反映し、シグナル線で具体的なエントリーポイントを決定します。適切なパラメータ設定の下で、短期間の価格反転の機会を捉え、超過収益を得ることができます。

もちろん、どんな単一の指標やシンプルな戦略も、様々な複雑な市場状況に完全に適応することは困難です。投資家はリスクに注意し、自身の状況とリスク選好に応じて戦略を選択するとともに、市場動向を継続的に監視し、戦略パラメータと取引ルールを最適化する必要があります。絶えず学び、改善し続けることによってのみ、長期的に安定した投資リターンを得ることができます。

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1