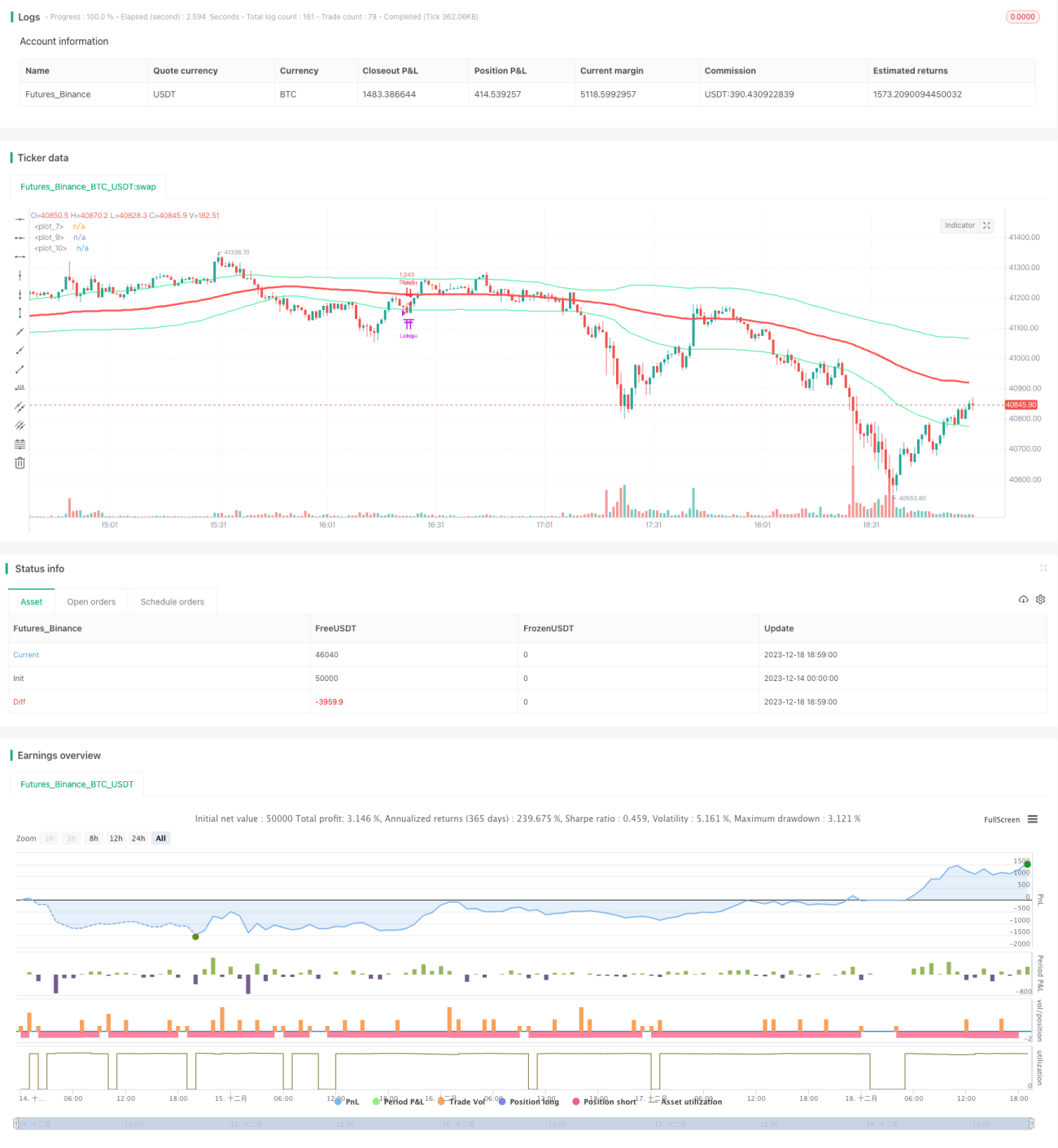

単一移動平均線によるブリンジャーバンドクロスオーバー戦略

1

Follow

1802

Followers

概要

本戦略は単一移動平均線とボリンジャーバンド指標に基づいています。価格がボリンジャーバンドの上限または下限をブレイクした際に、買いまたは売りの注文を実行します。同時に移動平均線の方向でトレンドを判断し、移動平均線が上昇している場合のみ買い、下降している場合のみ売りを行います。

戦略の原理

本戦略は主に以下の指標に基づいて判断します:

- 移動平均線(SMA):終値(CLOSE)の単純移動平均線を計算し、価格のトレンドを表します。

- ボリンジャーバンドの上限:抵抗線を示し、このラインをブレイクすると強い上昇突破を意味します。

- ボリンジャーバンドの下限:支持線を示し、このラインを割り込むとトレンド反転の可能性を示します。

具体的な取引シグナルは以下の通りです:

- 買いシグナル:終値がボリンジャーバンドの上限を突破し、かつ移動平均線が上昇状態にある場合、買いを実行します。

- 売りシグナル:終値がボリンジャーバンドの下限を割り込み、かつ移動平均線が下降状態にある場合、売りを実行します。

これにより、トレンドとブレイクアウトを組み合わせることで、取引シグナルの信頼性が高まり、偽のブレイクアウトを回避できます。

戦略の利点

- ルールがシンプルで明確であり、理解と実行が容易です。

- 移動平均線で大局的なトレンド方向を判断し、強気相場での空売りや弱気相場での買いを避けます。

- ボリンジャーバンドの上限・下限で局所的なブレイクアウトポイントを判断し、ブレイクアウトシグナルを正確に捉えます。

- ドローダウンが比較的小さく、多くの投資家のリスク選好に適合します。

戦略のリスク

- 単一指標では誤ったシグナルが発生しやすいため、パラメータの最適化により誤差率を低減できます。

- 大きな相場変動には対応できず、適切にストップロスポイントを調整する必要があります。

- 大きなトレンドが発生した場合に十分な利益を得られない可能性があるため、ポジションサイズの増加を検討できます。

戦略の最適化

- 移動平均線の期間パラメータを最適化し、より多くの銘柄に適合させます。

- MACDなどの他の指標を追加してフィルターとし、誤ったシグナルを減らします。

- ストップロスポイントを動的に調整し、最大ドローダウンを制限します。

- 資金管理の考え方を組み合わせ、損益をより安定させます。

まとめ

本戦略は全体的にシンプルで実用的であり、多くの人に適しています。いくつかの最適化と調整により、戦略のロバスト性を高め、より多くの市場状況に対応できるようになります。推奨できる戦略です。

Source

Pine

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1