両方向反転モメンタム指数取引戦略

概要

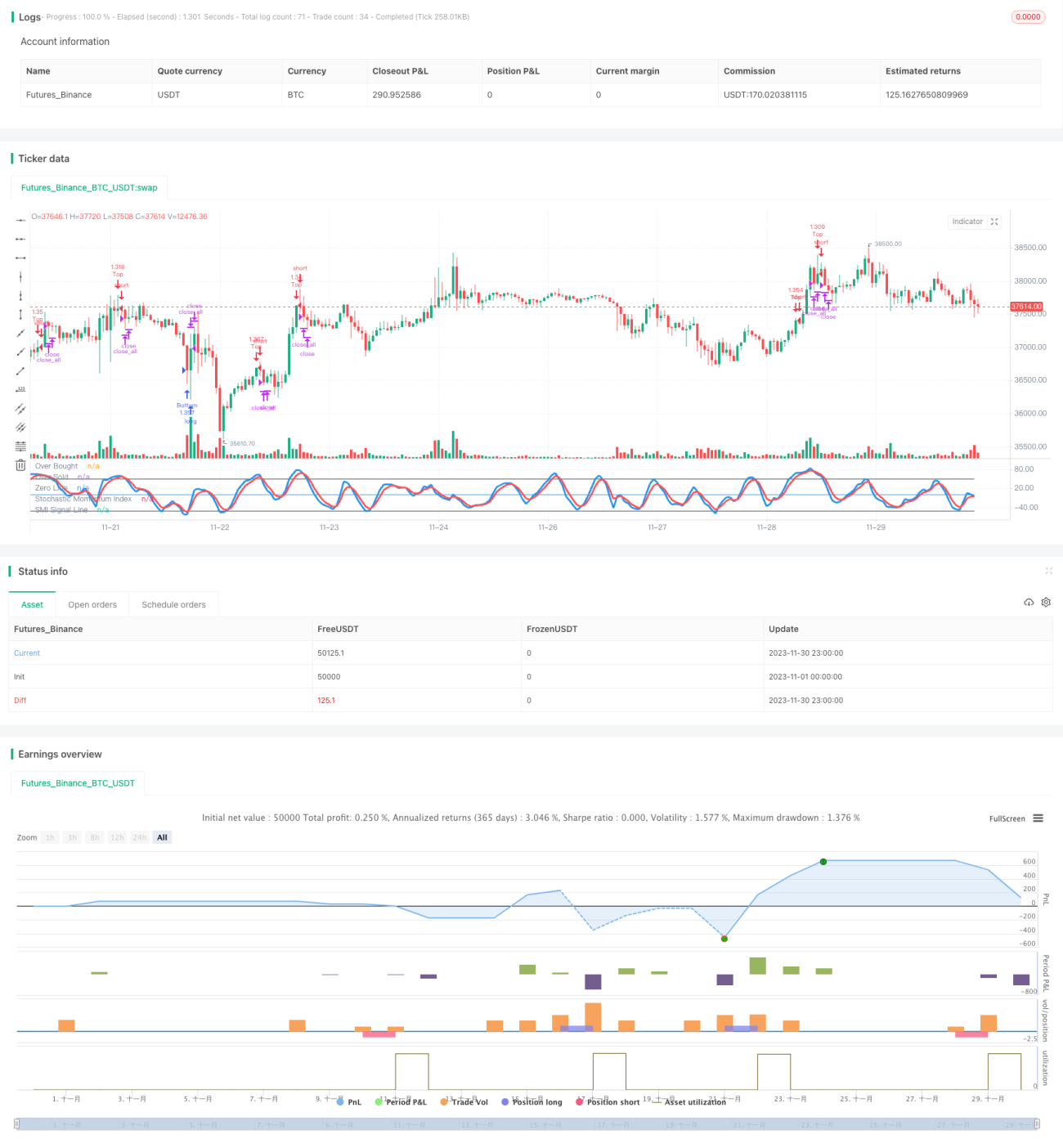

本戦略は、双方向反転モメンタム指数指標を利用して取引を行う戦略です。この戦略では、一定期間の最高値、最安値、終値から反転モメンタム指数(SMI)を計算し、その移動平均線を取引シグナルとして使用します。指数が買われ過ぎゾーンから反転して下落するか、売られ過ぎゾーンから反転して上昇する際に取引シグナルが発生します。また、本戦略はブレイクアウトストップロス機構を設定しています。

戦略の原理

本戦略の核となる指標は反転モメンタム指数(Stochastic Momentum Index, SMI)です。SMIの計算式は以下の通りです:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

ここで、HHは過去N日の最高値、LLは過去N日の最安値であり、Nはパラメータaで決定されます。AVGDIFFはHH-LLのM日移動平均であり、Mはパラメータbで決定されます。

SMI指数は価格の反転特性を表しています。株価が最近N日の最高値に近づくとSMIは100に近づき、買われ過ぎを示します。逆に最近N日の最安値に近づくとSMIは-100に近づき、売られ過ぎを示します。SMIが100レベルから反転して下落するか、-100レベルから反転して上昇する際に、買い/売りシグナルが発生します。

本戦略では、SMIのM日移動平均線SMAを取引シグナルラインとして使用します。SMIが買われ過ぎゾーンから反転してSMAを下回った場合に買いシグナルが発生し、売られ過ぎゾーンから反転してSMAを上回った場合に売りシグナルが発生します。

同時に、ローソク足の実体のブレイクアウトを判断してストップロスを設定します。

戦略の利点

本戦略には以下の利点があります:

-

価格反転の原理を利用するため、トレンド反転ポイントで取引シグナルを生成し、反転の機会を捉えることができます。

-

SMI指数は最高値、最安値、終値を組み合わせて買われ過ぎや売られ過ぎを総合的に判断するため、シグナルの信頼性が高いといえます。

-

ローソク足の実体のブレイクアウトに基づくストップロスを設定することで、適時にポジションを手仕舞い、リスクを効果的にコントロールできます。

-

戦略のパラメータが少なく、実装と最適化が容易です。

戦略のリスク

本戦略には以下のリスクも存在します:

-

反転取引では反転の成功タイミングを判断することが難しく、トレンド反転を捉えるまでに複数の損失が発生する可能性があります。

-

反転タイミングの判断を誤ると損失が拡大するリスクがあります。

-

ローソク足の実体に基づくストップロスは過敏になりやすく、逆に損失が固定される確率が高まります。

対応方法:

-

SMIのパラメータを最適化し、反転取引の頻度を調整します。

-

他の指標を組み合わせて反転タイミングを判断します。

-

実体サイズのストップロスパラメータを調整し、過敏になりすぎないようにします。

戦略の最適化

本戦略は以下の方向で最適化できます:

-

SMIのパラメータaとbを最適化し、反転検出の感度を調整します。

-

他の指標(移動平均線やボラティリティ指標など)を追加して、主要トレンド方向を見逃さないようにします。

-

ストップロス方法を多様化し、過敏または鈍感になりすぎないようにします。トレーリングストップやカーブアウトストップなどを検討します。

-

機械学習モデルを組み合わせて反転成功確率を判断し、反転失敗の取引を回避します。

まとめ

本戦略は全体的に、反転指数SMIを利用した双方向取引戦略です。価格反転特性を活用し、反転ポイントで取引シグナルを生成することで、多くの短期取引機会を捉えることができます。しかし、典型的な反転取引のリスクも存在するため、パラメータとストップロスの最適化を行い、損失拡大を防ぐ必要があります。総じて、本戦略は反転取引に興味のある投資家に適していますが、他の指標を組み合わせた判断と厳格なストップロスによってリスクをコントロールすることが不可欠です。

- 1