信号対雑音比と移動平均線に基づくクオンツ取引戦略

1

Follow

1802

Followers

一、戦略名

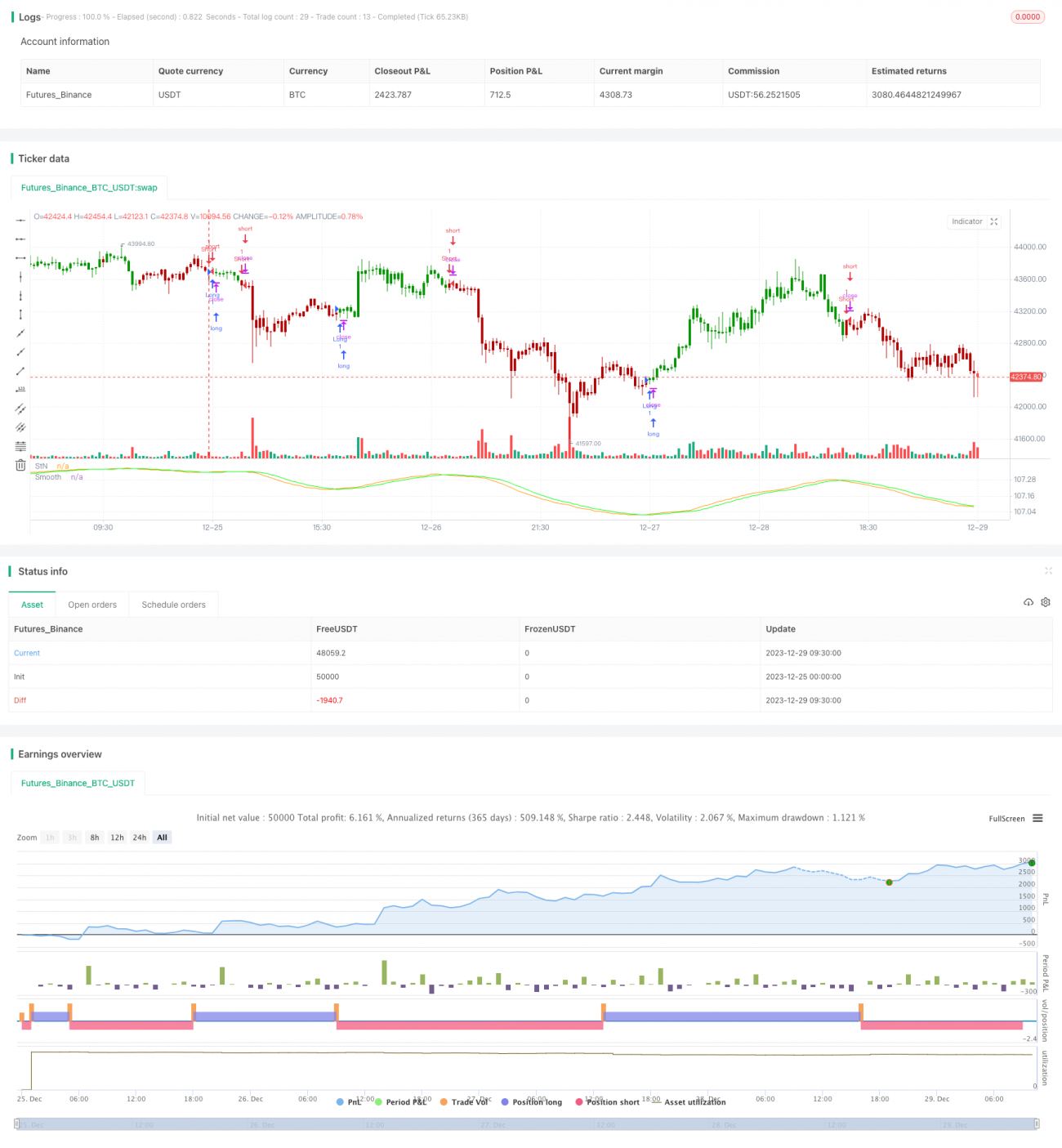

シグナル対ノイズ比移動平均取引戦略(Signal-to-Noise Moving Average Trading Strategy)

二、戦略概要

本戦略は、一定期間のシグナル対ノイズ比を計算し、さらに移動平均の取引シグナルと組み合わせることで、定量取引を実現します。基本的な考え方は以下の通りです:

- 一定期間(設定可能)のシグナル対ノイズ比を計算する

- シグナル対ノイズ比に移動平均を適用して平滑化する

- 現在のシグナル対ノイズ比と移動平均値を比較し、取引シグナルを生成する

- 取引シグナルに基づいてロングまたはショートを行う

三、戦略原理

- シグナル対ノイズ比(Signal to Noise Ratio)の計算式:StN = -10*log(Σ(1/close)/n)

ここでnは期間長 - シグナル対ノイズ比に単純移動平均(SMA)を適用し、平滑化シグナル対ノイズ比を得る

- 現在のシグナル対ノイズ比StNと平滑化シグナル対ノイズ比SMAStNを比較:

(1) SMAStN > StNの場合、ショート

(2) SMAStN < StNの場合、ロング

(3) それ以外はポジションをクローズ

四、戦略の優位性分析

本戦略には主に以下の優位性があります:

- シグナル対ノイズ比は市場の変動とリスクを判断でき、SMAにはノイズ除去機能がある

- シグナル対ノイズ比で市場リスクを判断し、SMAで取引シグナルを生成することで、異なる指標の利点を活用

- パラメータを設定して戦略を調整でき、様々な市場状況に適応可能

- Stdoutシグナルでロング・ショートを指示し、市場特性を直感的に判断できる

五、戦略のリスク分析

本戦略には以下のリスクも存在します:

- シグナル対ノイズ比と移動平均のクロス判断にズレが生じるリスク

- 期間設定が不適切だと偽のシグナルが発生する可能性

- ショートの機会が比較的少ないため、パラメータ調整で最適化可能

- 突発的なイベントによる激しい変動がストップロスを誘発する可能性

リスク対策:

- 移動平均パラメータを調整し、平滑化のしすぎを防止

- 期間パラメータを最適化し、様々な市場への適応性をテスト

- ショート条件を調整し、より多くのショート機会を提供

- ストップロスを設定して最大損失を抑制

六、戦略の最適化方向

本戦略は以下の点から最適化可能です:

- より多くの種類の移動平均との組み合わせをテスト

- ストップロス機構を追加してリスクを管理

- ポジション管理を追加し、変動に応じてポジションを調整

- より多くのファクターと組み合わせて判断し、戦略の安定性を向上

- 機械学習手法を用いてパラメータを自動最適化

七、まとめ

本戦略は、シグナル対ノイズ比で市場の変動リスクを判断し、移動平均で取引シグナルを生成することで、定量取引を実現します。単一のテクニカル指標と比較して、本戦略はシグナル対ノイズ比とSMAそれぞれの利点を統合し、リスクを管理しながら安定性を高めます。パラメータ最適化や機械学習などを通じて、本戦略には大きな改善の余地があり、信頼性が高く効果的な定量取引戦略です。

Source

Pine

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1