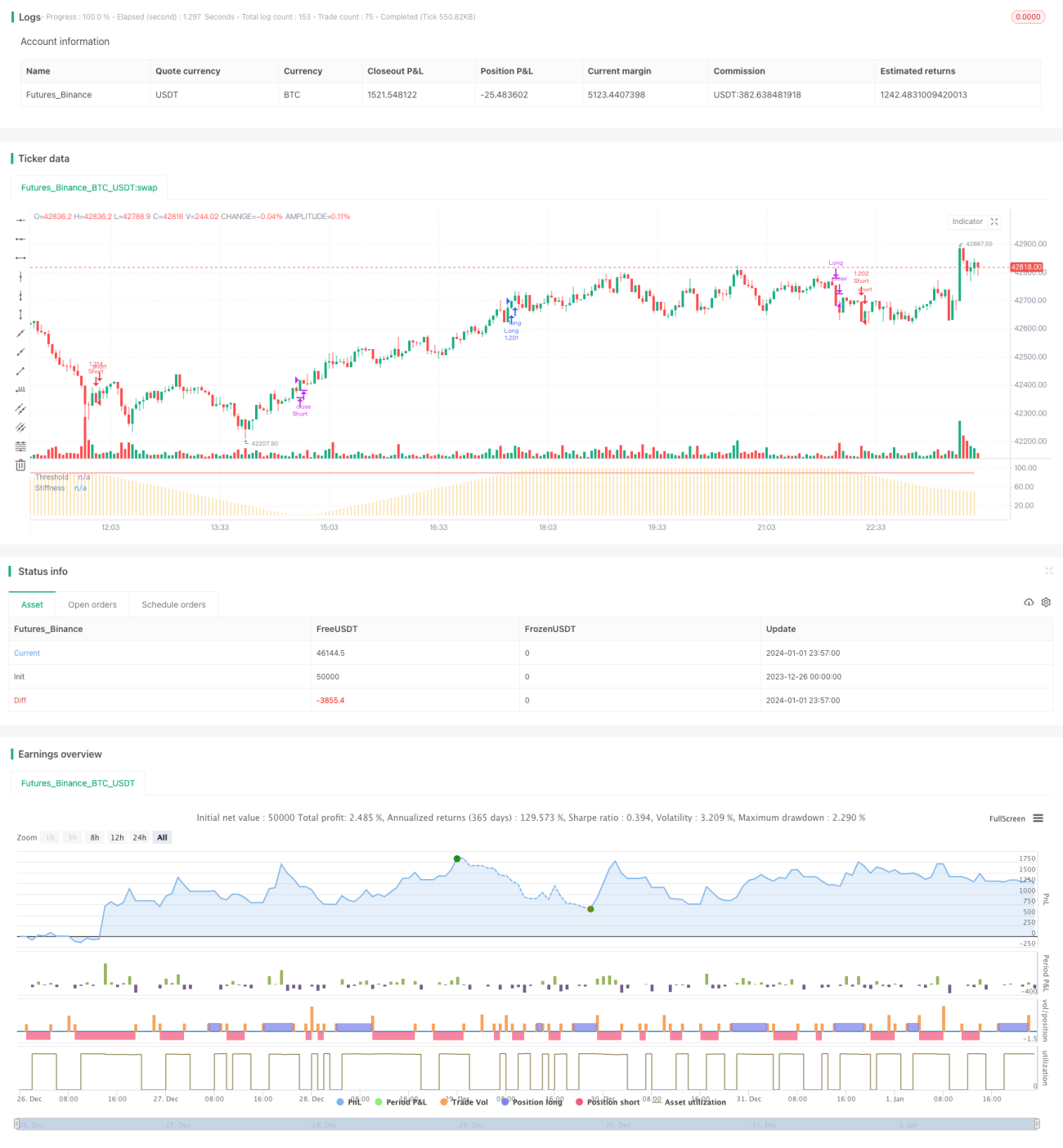

概要

剛性ブレイクアウト戦略は、価格剛性指標に基づくブレイクアウト戦略です。一定期間内の終値が上限バンドをブレイクした回数をカウントすることで、価格の剛性を判断します。剛性指標が設定された閾値を超えると、相場がまもなくブレイクすると判断し買いエントリーを行います。剛性指標が閾値を下回ると、相場がまもなく反落すると判断し売りエントリーを行います。

戦略の原理

-

移動平均線と標準偏差の計算:まず、n期間の単純移動平均線を基準となる上限バンドとして計算し、次に価格の標準偏差の0.2倍を下限バンドのバッファとして計算します。

-

剛性指標の計算:m期間内の終値が上限バンドより高い日数をカウントし、mで割って0~100の値を求め、それをn期間のEMAで平滑化して最終的な剛性値を得ます。この値は、価格が上限バンドをブレイクする確率を示します。

-

剛性値と閾値の比較:剛性指標が設定された閾値を上抜けた場合、ブレイク確率が高まったと判断し、買いシグナルが発生します。剛性指標が閾値を下抜けた場合、ブレイク確率が低下したと判断し、売りシグナルが発生します。

-

エントリーとエグジット:終値が上限バンドをブレイクしたときに買い、ブレイクに失敗して下落が始まったときに売ります。ブレイクアウトにロングする一方で、調整局面にショートすることも可能です。

優位性分析

-

ブレイクのタイミングを捉える:トレンドがまもなくブレイクまたは調整に入るタイミングを比較的確実に判断でき、事前にポジションを取ることができます。

-

ブレイクと調整の両方を活用:剛性指標の上昇と下落の両方を利用することで、ロングとショートの両方のチャンスを捉えることができます。

-

パラメータの柔軟性:ユーザーは市場に応じて移動平均線の期間、剛性周期、閾値などのパラメータを調整でき、さまざまな期間や市場の特性に対応できます。

-

実装が簡単:剛性指標と閾値の比較のみで、複雑なロジックは不要であり、コード実装も比較的シンプルです。

リスク分析

-

ブレイク失敗のリスク:剛性が閾値を超えても、必ずしも価格が上限バンドをブレイクするとは限らず、偽ブレイク(フェイクアウト)のリスクがあります。

-

調整範囲のリスク:ショートする場合、具体的な調整幅や位置を予測できないため、過度に損失が拡大するリスクがあります。

-

パラメータ最適化のリスク:デフォルトパラメータは市場の変化に完全には対応できず、実際の状況に応じて継続的なテストと最適化が必要です。

-

頻繁な取引のリスク:本戦略は取引頻度が高くなるため、取引コストとスリッページの損失が増加する可能性があります。

最適化の方向性

-

パラメータの最適化:異なる市場におけるパラメータ設定をテストし、最適なパラメータの組み合わせを探すことができます。例えば、移動平均線の期間を長くすることで取引頻度を下げるなど。

-

ストップロスの導入:合理的なストップロスロジックを設定し、1回の損失をコントロールします。ATRに基づいてストップロス水準を設定することも可能です。

-

他の指標との組み合わせ:MACDやKDなどの指標を追加して具体的なエントリーポイントを決定し、フェイクアウトの確率を減らすことができます。

-

エグジット条件の最適化:トレンド指標などに基づいてトレンド反転の特徴を判断し、より正確なエグジット条件を設定します。

まとめ

剛性ブレイクアウト戦略は全体的にシンプルで実用的です。価格のブレイクや調整のタイミングを事前に判断できるため、一定の実用価値があります。ただし、フェイクアウトや調整範囲の問題には注意が必要であり、パラメータの最適化や他のテクニカル指標の追加により、より精度の高い取引機会を捉えることができます。

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1