黄金分割とRSI(相対力指数)戦略

1

Follow

1802

Followers

概要

黄金分割と相対力指数(RSI)戦略は、イントラデイ(日中)取引戦略です。フィボナッチ黄金分割の法則とRSIインジケーターを組み合わせ、価格が黄金分割のキーポイントに近づいた際に、RSIが買われ過ぎまたは売られ過ぎの状態かを判断し、買いまたは売りのシグナルを発します。

戦略の原理

- 一定期間のローソク足から価格の中軸線を計算します。

- 中軸線と標準偏差に基づき、0.618レベルと1レベルを含む黄金分割のキーポイントを計算します。

- 価格が黄金分割のキーポイントに近づいたとき、RSIインジケーターが買われ過ぎまたは売られ過ぎの領域に入っているかを確認します。

- 黄金分割の法則とRSI条件の両方が満たされた場合、買いまたは売りのシグナルを発します。

- ストップロスとテイクプロフィットを設定してリスクを管理します。

優位性分析

- 複数のインジケーターを組み合わせることで、シグナルの品質を高め、偽シグナルを低減できます。

- 黄金分割の法則によるサポート/レジスタンス特性を活用し、エントリーの質を向上させます。

- RSIインジケーターは市場心理を判断し、極端な状況での反転を回避できます。

- 高頻度のイントラデイ取引に適しており、小さな取引を積み重ねることで収益を得られます。

リスク分析

- 黄金分割の法則は価格が必ず反転することを100%保証するものではありません。

- RSIインジケーターは誤ったシグナルを発する可能性があり、価格動向と合わせて判断する必要があります。

- ストップロスポイントを狭く設定し過ぎると、価格の変動でストップされる可能性があります。

- 高頻度取引は取引コストが増加し、より厳格なリスク管理が必要です。

解決方法:

- ストップロスのルールを厳守し、1回の損失をコントロールします。

- RSIのパラメータを適度に緩め、誤ったシグナルを回避します。

- ストップロスポイントを最適化し、損失を抑えつつストップされる確率を最小化します。

最適化の方向性

- 異なる期間のパラメータをテストし、最適な結果を検証します。

- MACDやボリンジャーバンドなど他のインジケーターと組み合わせ、シグナル品質を向上させます。

- 様々なストップロス戦略を研究し、最適な構成を探します。

- 収益とコストのバランスを考慮し、最適な保有期間を評価・決定します。

まとめ

黄金分割とRSI戦略は、二重確認によりノイズ取引をフィルタリングできます。単一のインジケーターを使用する場合と比較して、より高品質な取引シグナルを生成できます。パラメータの最適化とルールの厳守により、この戦略は効果的なイントラデイ取引ツールとなります。

Source

Pine

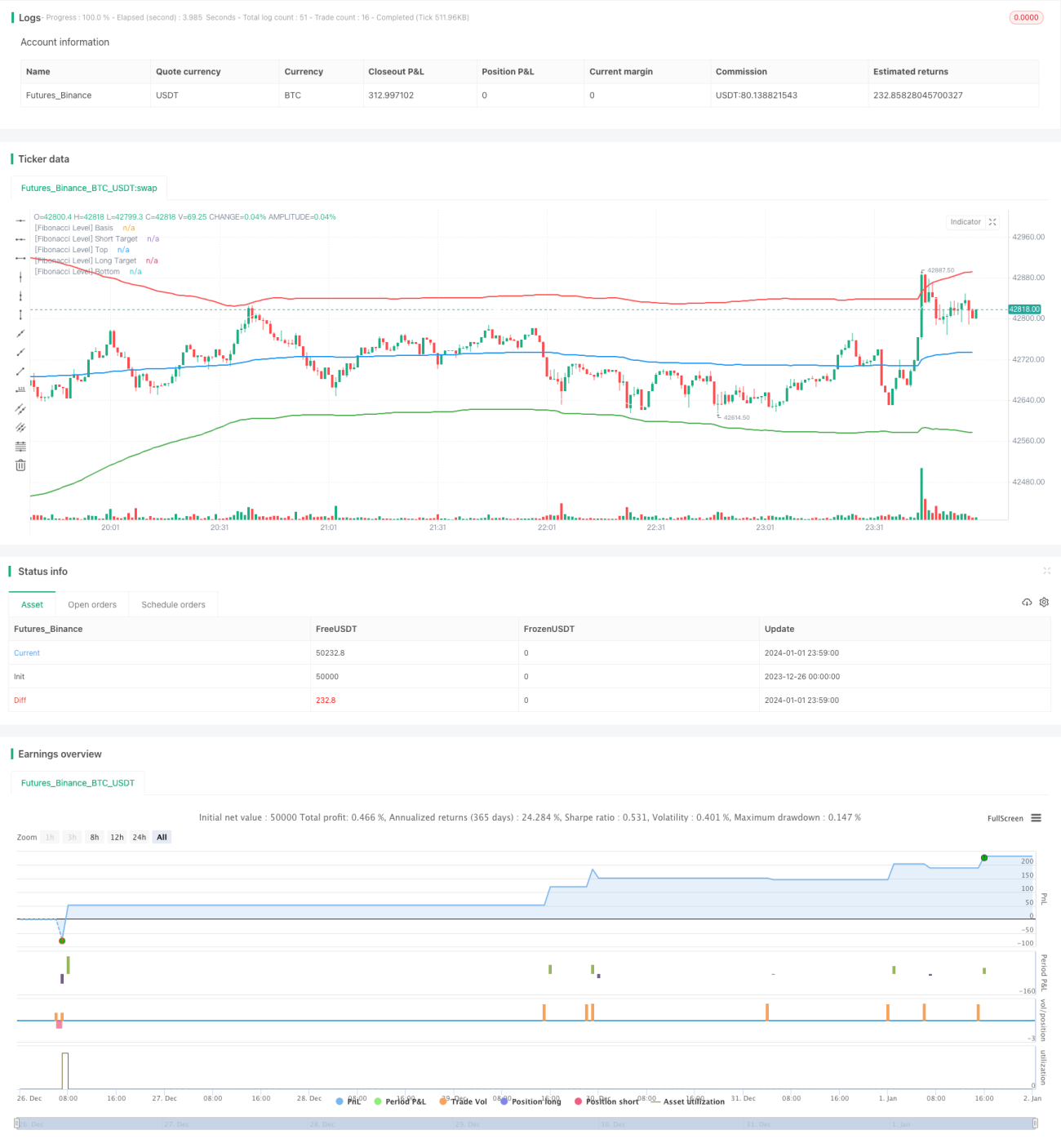

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday TradingStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1