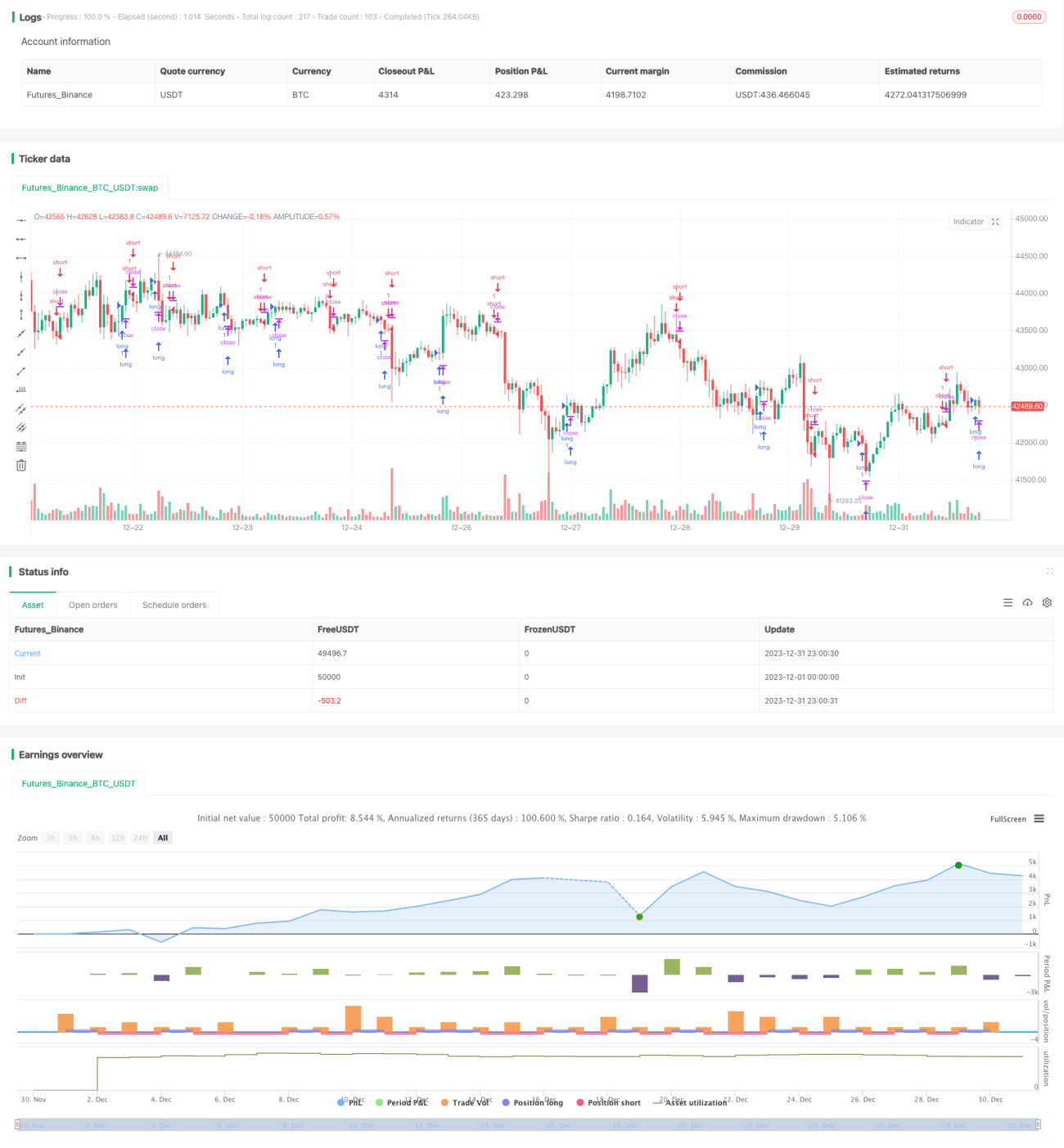

シンプルで効率的なMACD定量取引戦略

概要

この戦略は、シンプルで効率的なMACD定量取引戦略であり、仮想通貨市場向けに特化して設計されています。1時間足、4時間足、日足など、より高い時間足での取引に適しています。戦略ではMACDインジケーターを使用して市場のトレンド方向を判断し、単純移動平均線を組み合わせて取引シグナルを生成します。この戦略の最大の利点は、シンプルで効率的であり、理解と実装が容易で、特に仮想通貨のような高変動市場に適していることです。ただし、一定のリスクも存在するため、さらなる最適化と改善が必要です。

戦略の原理

この戦略では、MACDインジケーターを使用して市場のトレンドを判断し、取引シグナルを生成します。MACDは、短期移動平均線(ファストライン)、長期移動平均線(スローライン)、およびMACDヒストグラムで構成されます。短期線が長期線を上抜けた場合が買いシグナル、短期線が長期線を下抜けた場合が売りシグナルです。MACDヒストグラムは短期線と長期線の差であり、プラスであれば強気市場の上昇トレンド、マイナスであれば弱気市場の下降トレンドを示します。この戦略では単純移動平均線を組み合わせてシグナルをさらに検証し、誤った取引を回避します。具体的には、MACDヒストグラムがプラスで、かつ単純移動平均線もプラスの場合のみロングシグナルが発生します。MACDヒストグラムがマイナスで、かつ単純移動平均線もマイナスの場合のみショートシグナルが発生します。MACDヒストグラムによって大局的な方向を判断し、逆トレンド取引による損失を防ぎます。

優位性の分析

これは非常にシンプルで効率的な戦略であり、最大の利点は以下の通りです。

-

MACDによる市場方向の判断は、成熟した信頼性の高いテクニカル分析指標であり、トレンドを正確に判断できます。

-

単純移動平均線によるシグナルフィルタリングにより、誤ったシグナルを回避し、シグナルの精度を高めます。

-

仮想通貨のような高変動市場に特化しており、このような市場ではMACDの効果が最も発揮されます。

-

戦略ロジックがシンプルかつ明確で、理解と実装が容易であり、導入のハードルが低いです。

-

より高い時間足で運用できるため、取引頻度を減らし、取引コストとスリッページの影響を軽減できます。

リスク分析

しかし、この戦略には以下のような一定のリスクも存在します。

-

単純移動平均線をシグナルフィルターとして使用するため、相場によっては最適なエントリータイミングを逃す可能性があります。

-

損切り・利確戦略を使用していないため、アカウントに大きな単一損失をもたらす可能性があります。

-

遅延シグナルや誤ったシグナルが発生する可能性があり、不必要な損失につながる恐れがあります。

-

取引時間や頻度が利益に与える影響が考慮されていません。

これらのリスクは、この戦略のさらなる改善と最適化が必要です。

最適化の方向性

上記のリスク分析に基づき、この戦略は以下の方向で最適化を進めることができます。

-

異なるパラメータ設定や異なるインジケーターの組み合わせを試し、最適なパラメータを見つける。

-

損切り・利確戦略を追加し、単一損失の最大値を制限する。

-

エントリータイミングの選択を最適化し、より厳格なシグナル検証方法を設定してシグナルの効果を確保する。

-

取引時間や取引頻度が全体の利益水準に与える影響を考慮する。

これらの方向性の最適化により、この戦略の安定性、収益性、実践性を大幅に向上させることができます。

まとめ

全体として、これは実践的な価値が非常に高いMACD取引戦略です。シンプルで効率的、かつ実装が容易であり、定量取引を迅速に始めたい人に最適です。同時に、この戦略には大きな最適化の余地があり、継続的な最適化とテストを通じて、安定した効率的な定量戦略に仕上げることができ、長期的な実運用に適しています。

- 1