移動平均線チャネル突破取引戦略

概要

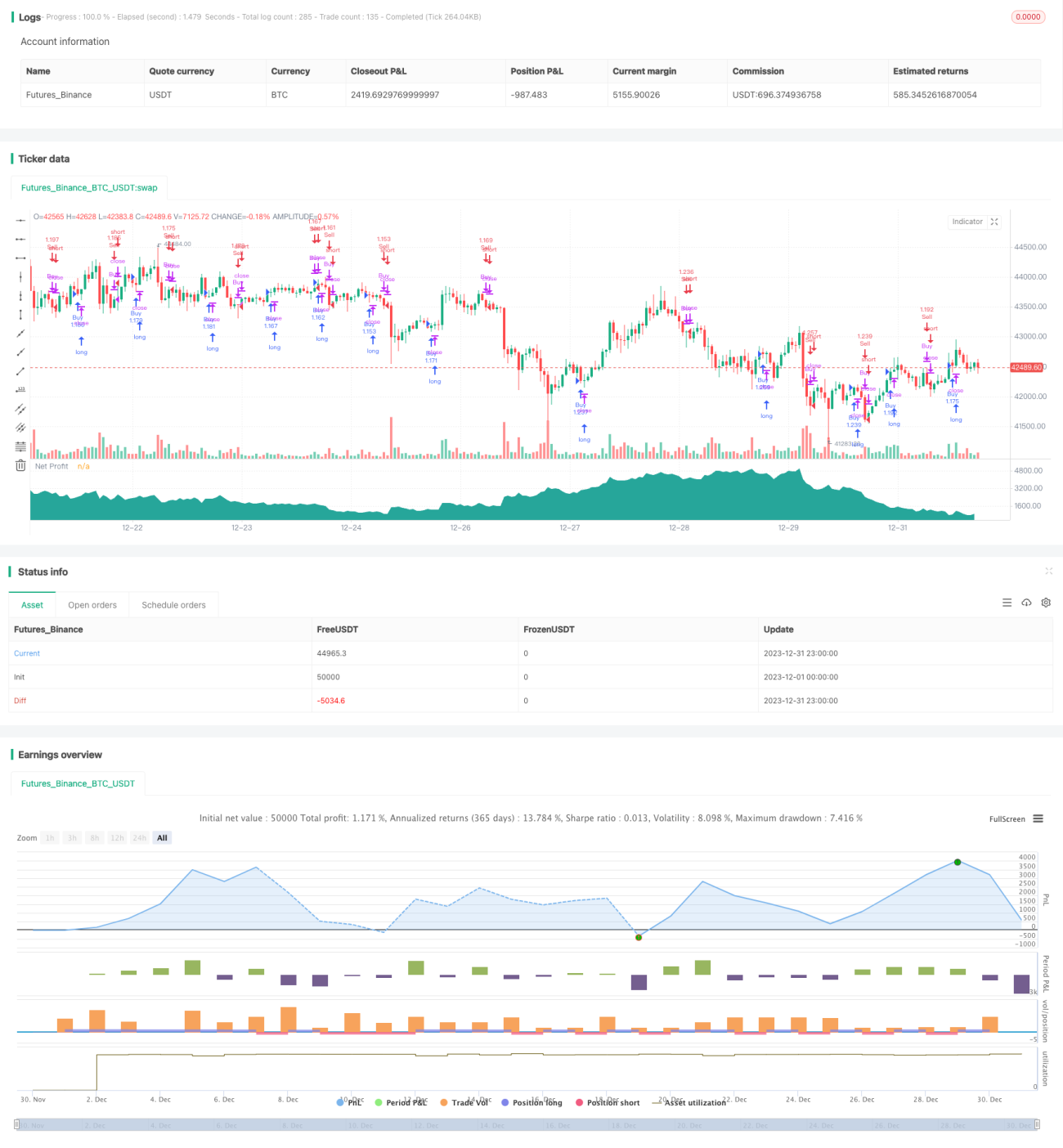

この戦略は、単純移動平均線のゴールデンクロス・デッドクロスの原理に基づき、7日移動平均線と14日移動平均線の交差により売買判断を行います。7日移動平均線が下から上に14日移動平均線を突破した場合に買いシグナル、7日移動平均線が上から下に14日移動平均線を割り込んだ場合に売りシグナルを発します。また、この戦略にはストップロス、利確、トレーリングストップが組み込まれており、利益の確保とリスクの管理を行います。

戦略の原理

この戦略の取引の中核ロジックは、7日移動平均線と14日移動平均線のクロス原理に基づいています。7日移動平均線は価格の短期トレンドを、14日移動平均線は中期トレンドを反映します。短期移動平均線が下から上に中期移動平均線を突破した場合、短期トレンドが強くなっていることを示し、買いポジションを構築する良いタイミングです。逆に、短期移動平均線が上から下に中期移動平均線を割り込んだ場合、短期トレンドが弱まったことを示し、ポジションを決済するか売りポジションを取るべきです。

具体的には、この戦略はSMA指標を用いて7日および14日の単純移動平均線を計算します。各ローソク足が形成された後、現在の7日線と14日線の大小関係を比較します。7日線が14日線を上抜けた場合はロングシグナルを発し、買いポジションに入ります。7日線が14日線を下抜けた場合はショートシグナルを発し、売りポジションに入ります。

さらに、この戦略はストップロス、利確、トレーリングストップを設定して、利益を確定しリスクを管理します。具体的なパラメータはバックテストの結果に基づいて最適化できます。

戦略の優位性

この戦略には以下の利点があります:

- ルールがシンプルで明確であり、理解・実装が容易で、初心者の学習に適しています。

- 移動平均線クロスの原理は実績があり、勝率が比較的高いです。

- ストップロス、利確、トレーリングストップを備えており、リスクを効果的に管理できます。

- パラメータが少なく、テストや最適化が容易です。

リスクと対策

この戦略には以下のようなリスクも存在します:

- トレンドが転換する際、移動平均線クロスシグナルは遅れるため、トレンドの変化に迅速に対応できず、大きな損失を被る可能性があります。

- レンジ相場が激しい場合、移動平均線クロスシグナルが頻繁に発生し、多くの偽シグナルが生じ、戦略の効果に影響を与えます。

上記のリスクに対処するため、以下の対策が考えられます:

- 他の指標(MACD、KDJなど)と組み合わせて移動平均線クロスシグナルをフィルタリングし、トレンド転換点での誤ったシグナルを回避します。

- ストップロスの幅を広げ、保有期間を短縮して、1回の損失の影響を低減します。

- 市場状況に応じて移動平均線のパラメータを最適化し、レンジ相場では移動平均線の期間を適度に長くして、クロスシグナルの頻度を減らします。

最適化の方向性

この戦略は以下の方向で最適化できます:

- 異なる移動平均線の組み合わせとパラメータをテストし、最適なパラメータを見つけます。

- 他の指標を追加してシグナルをフィルタリングし、戦略の効果を向上させます。

- ストップロスと利確のパラメータを最適化し、ドローダウンを減らし、収益率を高めます。

- 異なる銘柄や取引時間帯に応じてパラメータを微調整します。

まとめ

この戦略は全体的に、初心者の学習に非常に適しており、原理がシンプルで理解・実装が容易です。また、市場への適応性も良く、パラメータ調整や最適化の余地が大きく、安定した収益が期待できます。Quantitative Trading(定量取引)の初心者が入門として学ぶのに適しています。

- 1