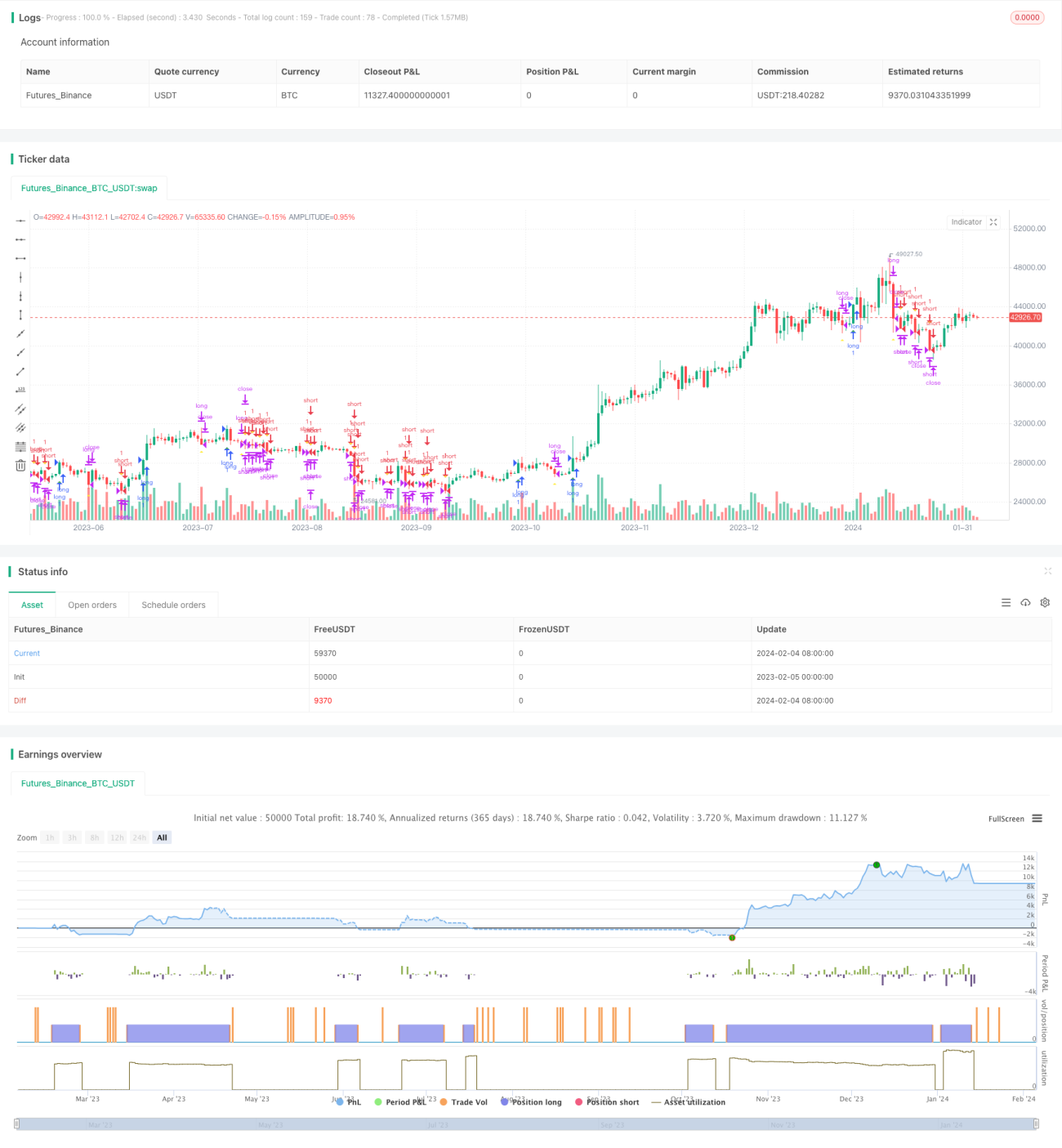

リチャード・タートル取引戦略

概要

リチャード・タートル取引戦略(Richard's Turtle Trading Strategy)は、リチャード・デニス(Richard Dennis)のタートルトレーディング手法に基づく売買戦略です。この戦略は、価格のブレイクアウトを利用してトレンドフォロー取引を行います。価格が20日間の最高値を更新した場合に買い、20日間の最安値を更新した場合に売りを仕掛けます。

戦略の原理

リチャード・タートル取引戦略の中核ロジックは、価格のブレイクアウトによるトレンドフォローです。具体的には、戦略は常に20日間の最高値(_20_day_highest)と最安値(_20_day_lowest)を監視します。現在の終値が20日間の最高値を超えた場合、価格が上方向にブレイクしたことを示し、買いシグナルを発します。現在の終値が20日間の最安値を下回った場合、価格が下方向にブレイクしたことを示し、売りシグナルを発します。

ポジションを持った後、戦略は平均真実範囲(ATR)を用いてストップロス水準を計算します。同時に、10日間の最高値・最安値も追跡し、スリッページストップロスを行います。買いのストップロスまたはスリッページストップロスがトリガーされた場合に買いポジションを決済し、売りのストップロスまたはスリッページストップロスがトリガーされた場合に売りポジションを決済します。

戦略の優位性

リチャード・タートル取引戦略には以下の利点があります。

- 価格ブレイクアウトによりトレンドを自動追跡し、トレンド転換を自動認識してポジションを適時に調整できます。

- ATRによるストップロス機構により、1回あたりの損失を効果的に管理できます。

- スリッページストップロス機構により、一部の利益を確定し、ドローダウンを低減できます。

- 戦略ロジックがシンプルで明確であり、理解・実装が容易なため、初心者の学習に適しています。

- 相場の予測や複雑な計算が不要で、シンプルなルールベースの取引です。

戦略のリスク

リチャード・タートル取引戦略には以下のリスクも存在します。

- ブレイクアウト取引はダマシに遭いやすく、取引頻度が過剰になることがあります。

- ATRおよびスリッページストップロスが厳しすぎると、早期に損切りされる可能性があります。

- 価格情報のみに依存し、トレンド持続性を予測する他の要素と組み合わせていません。

- バックテストデータへのフィッティングリスクがあり、実運用では期待通りの結果が得られない場合があります。

これらのリスクを低減するためには、エントリー条件を最適化し、より多くの指標でトレンドを予測すること、ストップロスアルゴリズムを調整してストップロス頻度を下げることなどが考えられます。

戦略の最適化方向

リチャード・タートル取引戦略は、以下の方向で最適化が可能です。

- パラメータの最適化:最適なパラメータ組み合わせを探索する。計算期間の調整や異なるATR倍率のテストが考えられます。

- より多くの指標や機械学習アルゴリズムを利用してトレンドを判断する。移動平均線やモメンタム系指標などを組み合わせてトレンド持続性を評価する。

- ストップロス方法の最適化:フレキシブルなスリッページストップロスやトレーリングストップロスなどをテストする。

- センチメント指標やニュースなどの追加情報で相場動向を予測し、偽のブレイクアウトをフィルタリングする。

まとめ

リチャード・タートル取引戦略は、非常に典型的なブレイクアウトフォロー戦略です。シンプルで実践しやすく、初心者の学習に適しており、定量取引の模範とも言えます。この戦略は多方面から最適化することで取引リスクを低減し、収益余地を拡大することができます。総じて、リチャード・タートル戦略は非常に示唆に富んでいます。

- 1