ボリンジャーバンドとVWAPに基づくロングブレイクアウト戦略

1

Follow

1802

Followers

概要

本戦略は、ボリンジャーバンドを用いてVWAPを追跡し、VWAPがボリンジャーバンドのミドルバンドを上抜けた際にロングブレイクアウトと判断してロング戦略を採り、VWAPがボリンジャーバンドのロワーバンドを下抜けた際にショートの確認と判断してポジションをクローズします。同時に、主要サポートラインであるピボットポイントをエントリーシグナルの補助判断条件として導入することで、偽のブレイクアウトをある程度フィルタリングできます。

戦略の原理

- VWAP値を計算します。

- VWAPのボリンジャーバンド(アッパーバンド、ミドルバンド、ロワーバンド)を計算します。

- VWAPがボリンジャーバンドのミドルバンドを上抜け、かつ価格が主要サポートラインであるピボットポイントを上回っている場合、ロング戦略でエントリーします。

- ストップロスは5%に設定します。

- VWAPがボリンジャーバンドのロワーバンドを下抜けた場合、ショートが確認されたとみなしポジションをクローズします。また、ストップロスがトリガーされた場合も離脱します。

優位性分析

- VWAPは強いトレンド追従能力を持ち、ボリンジャーバンドと組み合わせることでトレンドの始まりを正確に判断できます。

- ピボットポイントを補助条件として追加することで、多くの偽のブレイクアウトをフィルタリングし、不要な損失を回避できます。

- 部分的な利益確定戦略を採用することで、利益の一部を確保しつつリスクを管理できます。

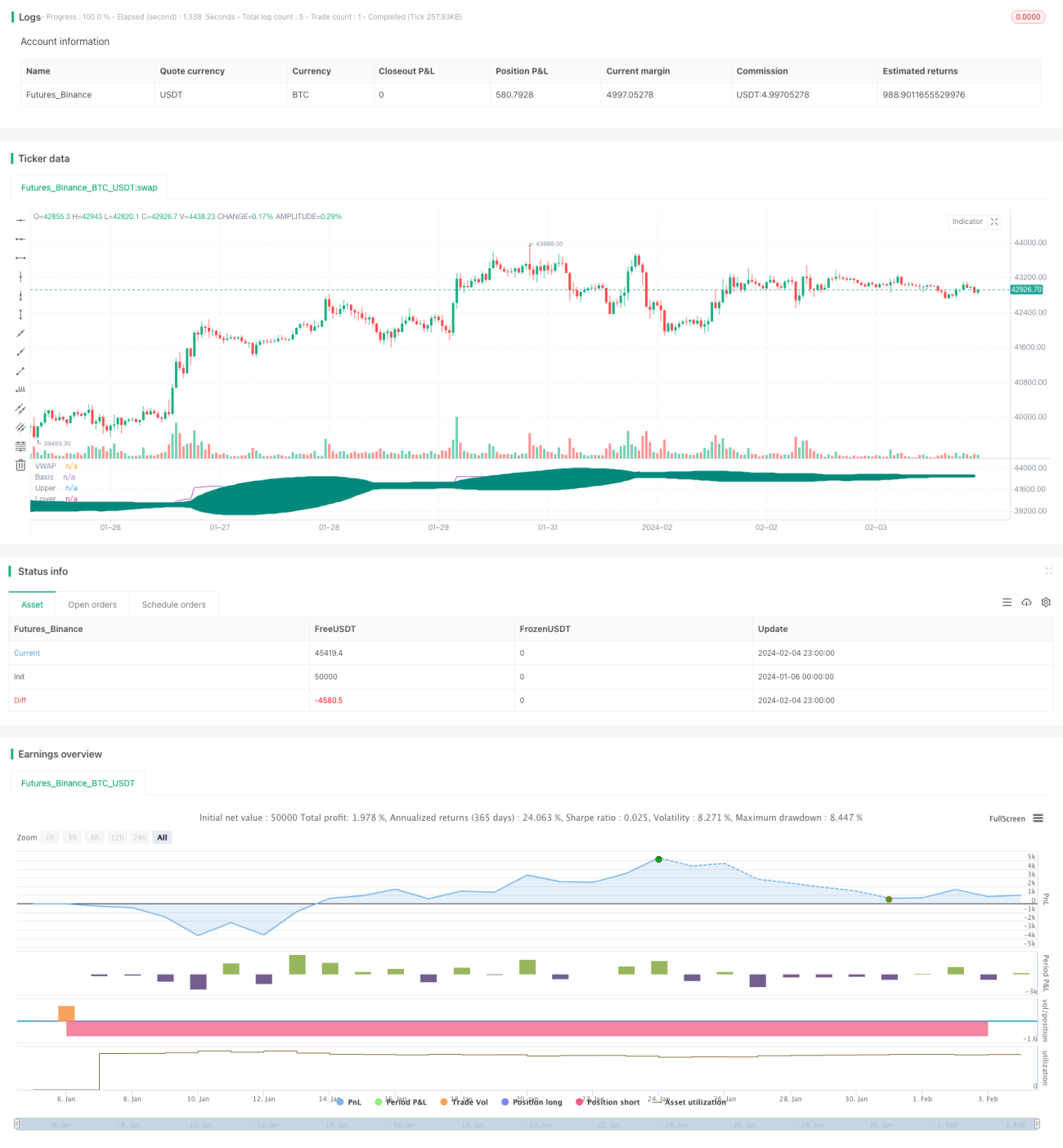

- バックテストの結果、本戦略は強気相場で優れたパフォーマンスを示し、高い安定性を有しています。

リスク分析

- レンジ相場では偽のブレイクアウトが発生しやすく、損失につながる可能性があります。

- ピボットポイントだけでは偽のブレイクアウトを完全に回避できないため、さらなる指標によるシグナルフィルタリングが必要です。

- 部分的な利益確定により取引頻度が増加し、取引コストも上昇します。

- 弱気相場では効果が限定的であるため、リスク管理を徹底する必要があります。

最適化の方向性

- MACDやKDJなどの他の指標を組み合わせて、エントリー・エグジットシグナルを補助的にフィルタリングできます。

- ボリンジャーバンドの期間と標準偏差を最適化することで、最適なパラメータの組み合わせを探索できます。

- 機械学習アルゴリズムを導入し、ボリンジャーバンドのパラメータを動的に最適化することができます。

- 異なるストップロス水準をテストし、最適なストップロスポイントを見つけることができます。

- 市場の変動度合いに応じて目標利益を調整する、適応的な利確メカニズムを追加できます。

まとめ

本戦略は総合的に見て、安定したブレイクアウトシステムです。標準化された操作手法によりパラメータ最適化の余地が大きく、定量取引に適しています。同時に、異常相場による損失を防ぐためリスク管理に留意する必要があります。全体的に、深く研究し継続的に最適化する価値のあるブレイクアウト系戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1