1

Follow

1802

Followers

概要

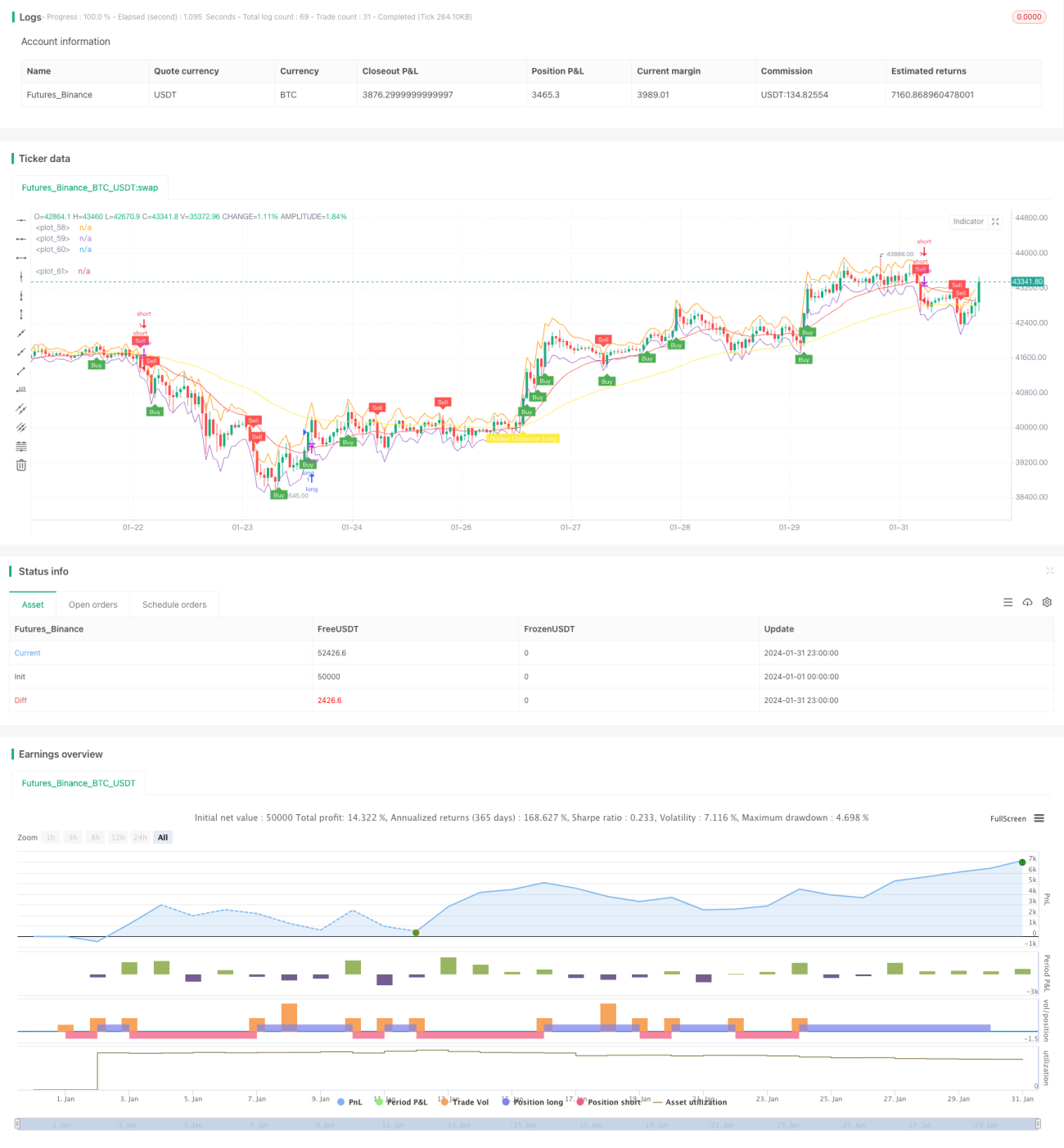

金森1分足スキャルピング戦略は、短期的な定量取引戦略です。この戦略は複数の指標を総合的に使用し、1分足の時間枠における市場のオシレーター特性を識別し、それに基づいてロング・ショートのポジションを切り替え、超短期的な裁定取引を実現します。

戦略原理

- ATR指標により上下のバンドを構築し、価格の変動範囲を判断します。

- 高速EMAと低速EMAにより、ゴールデンクロス・デッドクロスの取引シグナルを生成します。

- 二重RSI指標により、ゴールデンクロス・デッドクロスのシグナルを確認します。

- 指標シグナルと価格位置を組み合わせ、具体的なエントリー・エグジットポイントを決定します。

価格が下限バンドを下回った際に、高速EMAと低速EMAがゴールデンクロスを形成し、かつ高速RSIが低速RSIを上抜けた場合に買いシグナルが発生します。価格が上限バンドを上回った際に、高速EMAと低速EMAがデッドクロスを形成し、かつ高速RSIが低速RSIを下抜けた場合に売りシグナルが発生します。エントリー後はストップロスとテイクプロフィットを設定して決済します。

優位性分析

- 複数の指標を組み合わせて総合的に判断するため、信頼性が高い。

- 戦略の取引頻度が高く、収益の余地が大きい。

- 戦略のドローダウンが小さく、安定性に優れる。

- 1分足またはそれ以下の時間枠で超短期的な裁定取引が可能。

リスク分析

- 超短期的な取引であるため、ネットワークとハードウェアへの要求が高い。

- 超短期的な取引は過剰取引や資金分散を引き起こしやすい。

- 指標設定が不適切な場合、誤ったシグナルが生じる可能性がある。

- 特定の市場環境に依存しており、相場が激しく変動した場合にストップロスにかかりやすい。

これらのリスクに対しては、指標パラメータの最適化、ストップロス・テイクプロフィット方法の調整、1日あたりの最大取引回数の制限、流動性が高くボラティリティが適度な取引銘柄の選択などが有効です。

戦略最適化の方向性

- 異なるATR期間パラメータが結果に与える影響をテストする。

- 異なる種類のEMAを試すか、一方のEMAを他の指標に変更する。

- RSIの期間パラメータを調整するか、KDJやストキャスティクスなどの他のオシレーター指標を試す。

- エントリーポイントの選択方法を最適化する(例:トレンド性を判定する要素を追加するなど)。

- ストップロス・テイクプロフィットポイントを調整し、リスクリワード比を最適化する。

まとめ

金森1分足スキャルピング戦略は、超短期的な定量取引の特性を十分に考慮し、指標パラメータを合理的に設定しています。複数の指標による確認と組み合わせにより信頼性が高く、リスクを厳格に管理した上で収益性の高いポテンシャルを持ち、十分な演算能力と心理的資質を持つ投資家の実運用検証に非常に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1