大トレンド指標のロング戦略

1

Follow

1802

Followers

概要

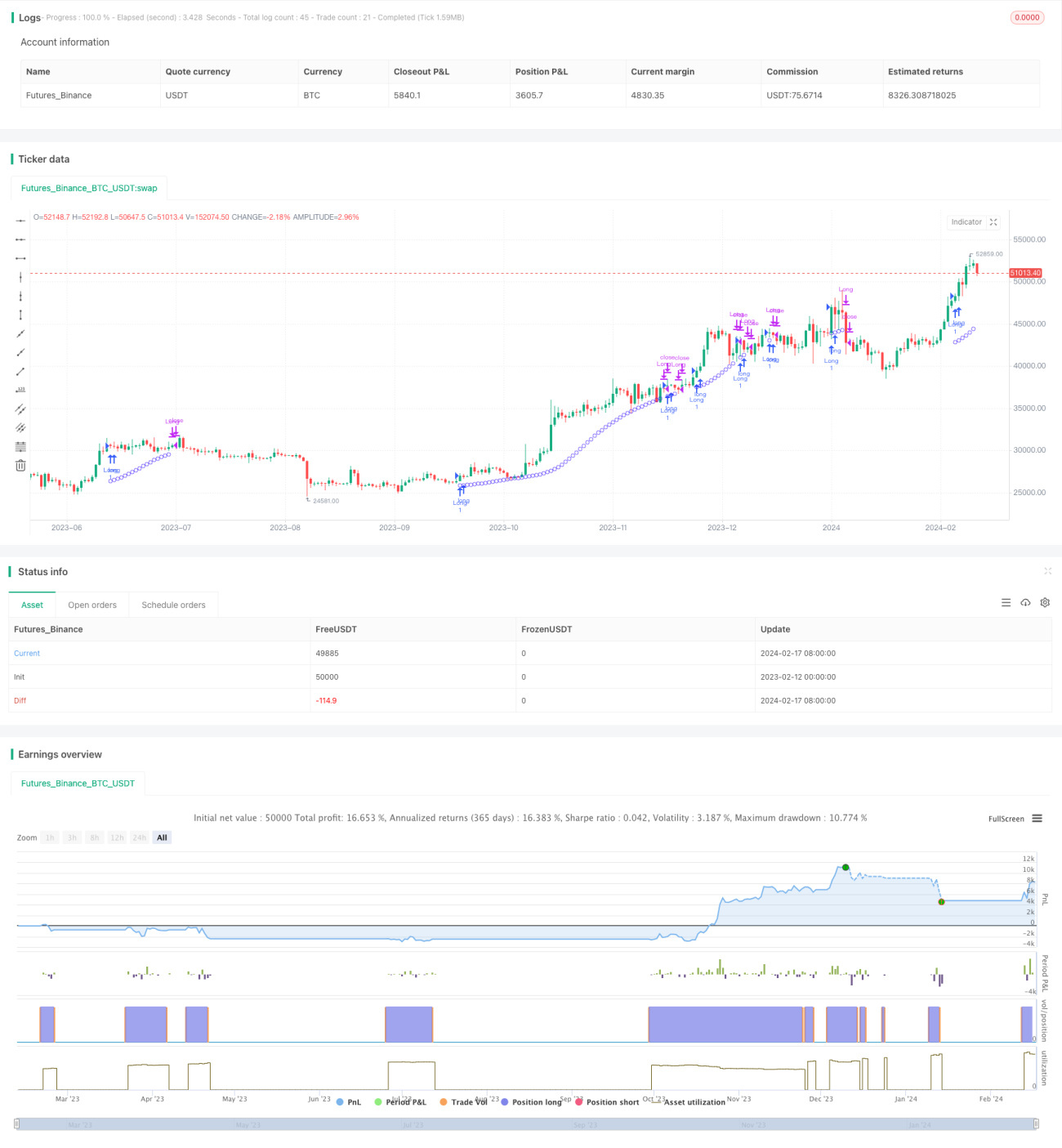

大趨勢指標ロング戦略(Major Trend Indicator Long、略称MTIL)は、様々な金融商品(暗号通貨のビットコイン、イーサリアム、およびアップル社のような伝統的な株式を含む)に使用される取引戦略です。潜在的なロングトレンドを識別し、長期ポジションを構築するために設計されています。

戦略の原理

MTIL戦略は最適化されたパラメーターを使用し、特定のルックバック期間内の最高値と最安値を計算します。次に、線形回帰手法を価格データに適用して平滑化し、潜在的な強気トレンドを識別してロングシグナルを発出します。

具体的には、まず特定の期間内の最高値と最安値を計算します。その後、異なるパラメーターの線形回帰を用いて最高値と最安値を平滑化します。これにより、上部バンドと下部バンドが生成されます。平滑化された最高値ラインが上部バンドを超え、かつ最安値ラインが下部バンドを超え、さらに終値の短期線形回帰が長期線形回帰を上回った場合にロングシグナルが発生します。

優位性分析

MTIL戦略には以下の優位性があります。

- 二重平滑化技術を使用してトレンドを識別するため、精度が高い

- バックテストの開始時期を調整可能で、戦略の過去のパフォーマンスを簡単にテストできる

- パラメーターをカスタマイズでき、自分の取引選好に合わせて調整可能

- ショート戦略と組み合わせて、複数時間軸分析が可能

リスク分析

MTIL戦略には以下のリスクも存在します。

- トレンドトレードのリスクが大きく、損失が拡大する可能性がある

- パラメーター設定が不適切だと、チャンスを逃したり誤ったシグナルが出る恐れがある

- 取引コストを適切に考慮し、過度な取引を避ける必要がある

パラメーターの調整、ストップロスの設定、取引コストの管理などにより、一部のリスクを回避できます。

最適化の方向性

MTIL戦略は以下の点から最適化できます。

- 異なる期間パラメーターの組み合わせをテストし、最適なパラメーターを見つける

- 出来高確認メカニズムを追加し、誤ったシグナルを回避する

- 他の指標と組み合わせて勢いと分時チャートを判断し、シグナルをさらに確認する

- ストップロスと利食い戦略を設定し、一回の損失と全体の利益をコントロールする

まとめ

MTILは、線形回帰技術を利用して大きなトレンドを識別するロング戦略です。パラメーター調整により、様々な市場環境に対応できます。ショート戦略と組み合わせて使用することで、より包括的な分析が可能になります。最適化と調整により、精度と収益性を向上させることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1