指数移動平均線クロスB-Xtrender戦略

1

Follow

1802

Followers

概要

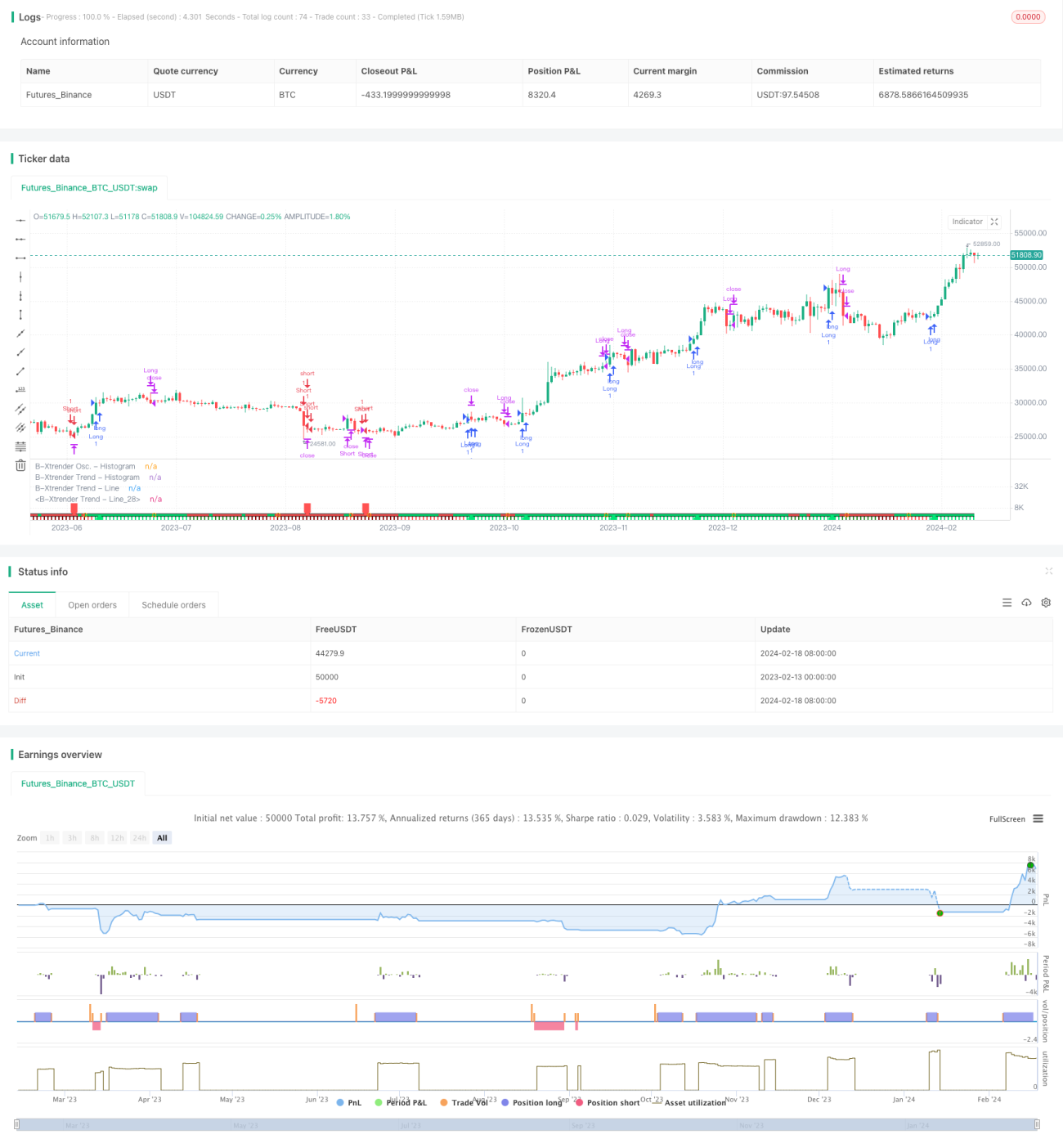

本戦略は、指数移動平均線のクロス原理に基づく取引戦略です。RSI指標と移動平均線フィルターを組み合わせることで、トレンド追従と逆転取引のための比較的完成度の高いシステムを構築しています。

戦略の原理

- 指数移動平均線(EMA)の短期・長期クロスにより取引シグナルを生成します。短期線は5日と20日EMAのクロス、長期線は20日と15日EMAのクロスを使用します。

- 短期線が長期線を上抜けたら買い、下抜けたら売り。RSI指標による二重検証を行い、RSIも同方向にクロスした場合のみシグナルの有効性が確認されます。

- 200日移動平均線をフィルターとして追加し、価格がこの線を突破した場合のみ取引シグナルを発するため、レンジ相場での誤ったクロスの多発を回避します。

戦略の優位性

- 二重EMAクロスとRSI指標の組み合わせにより、シグナルの信頼性が大幅に向上し、偽シグナル率が低減されます。

- 短期・長期EMAパラメータの組み合わせにより、取引シグナルの感度と安定性の両立を図っています。

- 移動平均線フィルターの追加により、レンジ相場のノイズを効果的に除去し、不要な取引を回避できます。

戦略のリスク

- EMAは遅行指標であるため、価格が急激に変動する際に顕著な遅れが生じます。これにより損失の拡大やシグナルの見逃しリスクが発生します。

- RSIパラメータの設定が不適切な場合も、シグナルに遅延が生じる可能性があります。

- 移動平均線フィルターはレンジ相場を回避できる一方、トレンドの初期段階では早期のエントリー機会を逃す可能性があります。

戦略の最適化方向性

- EMAパラメータを動的に調整し、異なる周期で最適なパラメータ組み合わせを選択する。

- MACDなど他の指標とRSIを組み合わせてテストする。

- 移動平均線フィルターのパラメータを最適化し、ノイズ除去と機会獲得のバランスを取る。

まとめ

本戦略は総じて、指数移動平均線を用いた比較的完成度の高い取引システムを構築しています。取引シグナルを生成するだけでなく、RSI指標を追加で導入し、多層的な検証を行っています。これによりシグナルの品質が大幅に向上し、学習・最適化に値する戦略です。ただし、指標自体が遅行性を持つため、ストップロスの遅延などのリスクにも注意が必要です。

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1