二本の移動平均線を用いた反転フォロー戦略

概要

双移動平均線反転追跡戦略は、移動平均線のクロスを取引シグナルとして利用する定量取引戦略です。この戦略はMACDインジケーターの短期・長期移動平均線の差とそのシグナル線、および出来高の買い・売り比率判断を組み合わせて取引シグナルを生成し、市場の反転機会を捉えます。

戦略の原理

この戦略は主に短期線と長期線の関係を判断し、短期線が長期線を上抜けた時に買いシグナル、短期線が長期線を下抜けた時に売りシグナルを生成します。さらにMACD差の買い・売り状態、差とシグナル線の関係、出来高の買い・売り状況などを総合的に判断して市場の買い・売り状態を見極めます。

具体的には、MACD差の大きさと方向、差とシグナル線のクロス状況、差とシグナル線の方向が一致または相反するケースなどを判断します。これらの状況は市場のsubidabubb急落反発の特徴を反映しています。また、出来高の買い・売り分布も補助的な判断指標として使用されます。

差とシグナル線が市場の反転シグナルを示し、かつ出来高がそれに対応して市場反転を確認した場合に取引戦略が発生します。

戦略の利点

- 双移動平均線クロスを利用して市場反転点を判断し、爬虫理論の根拠が強固

- 出来高判断を組み合わせることで偽のブレイクアウトを回避

- MACDインジケーターでサブセクションの勢いを判断し、反発の特徴を識別

- Parameters 部分で戦略の柔軟性を高く制御可能

リスクと解決方法

-

双移動平均線クロスによるwhipsaw問題

- 移動平均線パラメータを調整し、Thresholdを大きくする

-

出来高だけでは偽のブレイクアウトを完全にフィルターできない

- OBVなどの副指標を組み合わせて真の出来高トレンドを判断する

-

subsection調整の深さと強さを判断できない

- ストップロスを追加し、重要なサポートを評価する

最適化の方向性

-

機械学習モデルを用いてルール判断を代替する

- 戦略のロバスト性を高め、過学習を低減する

-

ストップロスと利益確定のテクニックを追加する

- 利益の一部を確定し、リスクを低減する

-

センチメント指標やニュース分析を組み合わせる

- モデルの判断精度を向上させる

-

他の銘柄や市場に移植する

- 戦略の拡張性をテストする

まとめ

双移動平均線反転追跡戦略は、移動平均線インジケーター、MACDインジケーター、出来高インジケーターを総合的に考慮し、その反転シグナルを捉えて適切な反転ポイントでポジションを構築します。戦略の最適化余地は大きく、機械学習やリスク管理手段により、戦略の安定性と収益率をさらに高めることができます。

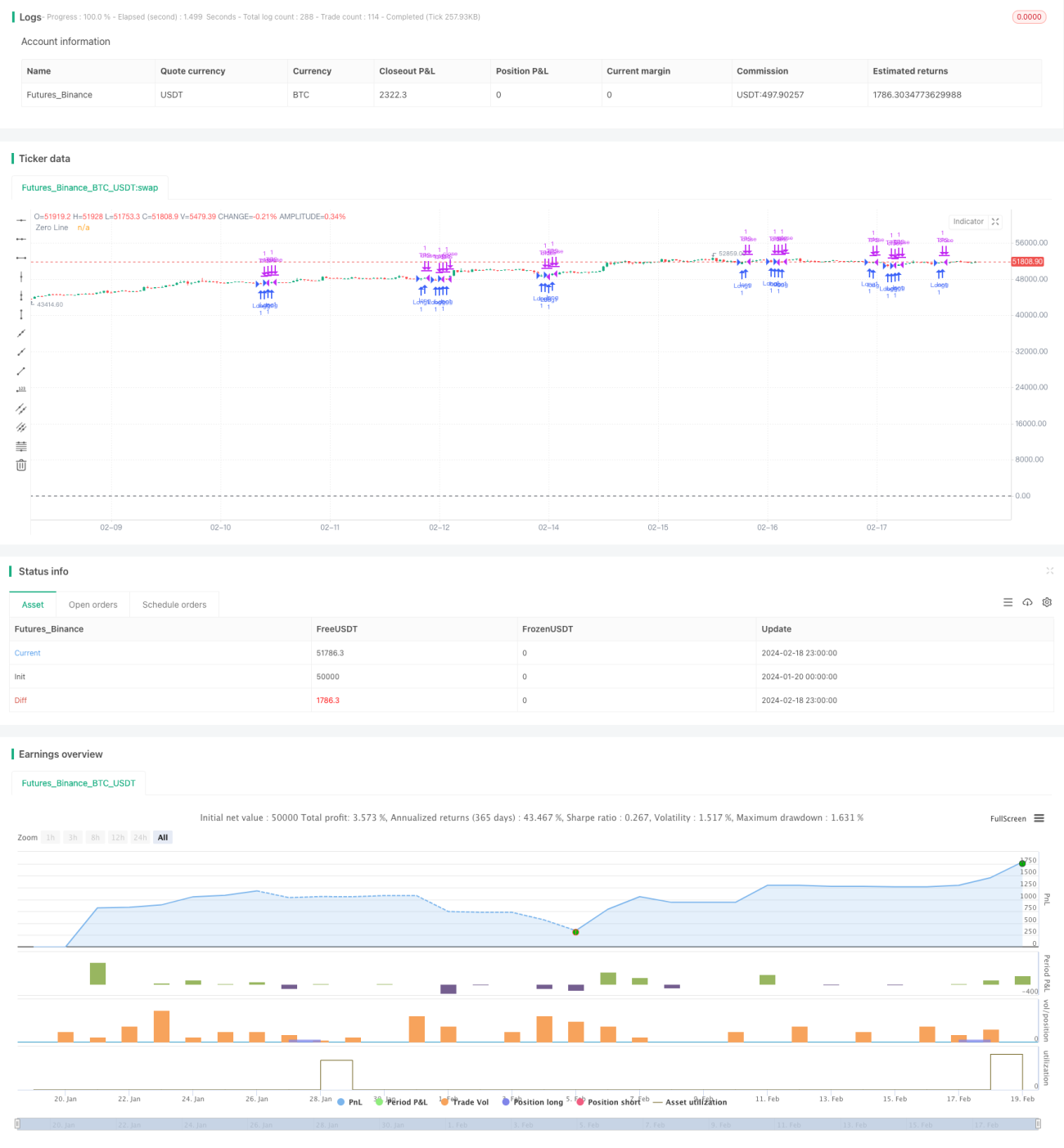

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1