レンジブレイクアウト戦略に基づく

1

Follow

1802

Followers

概要

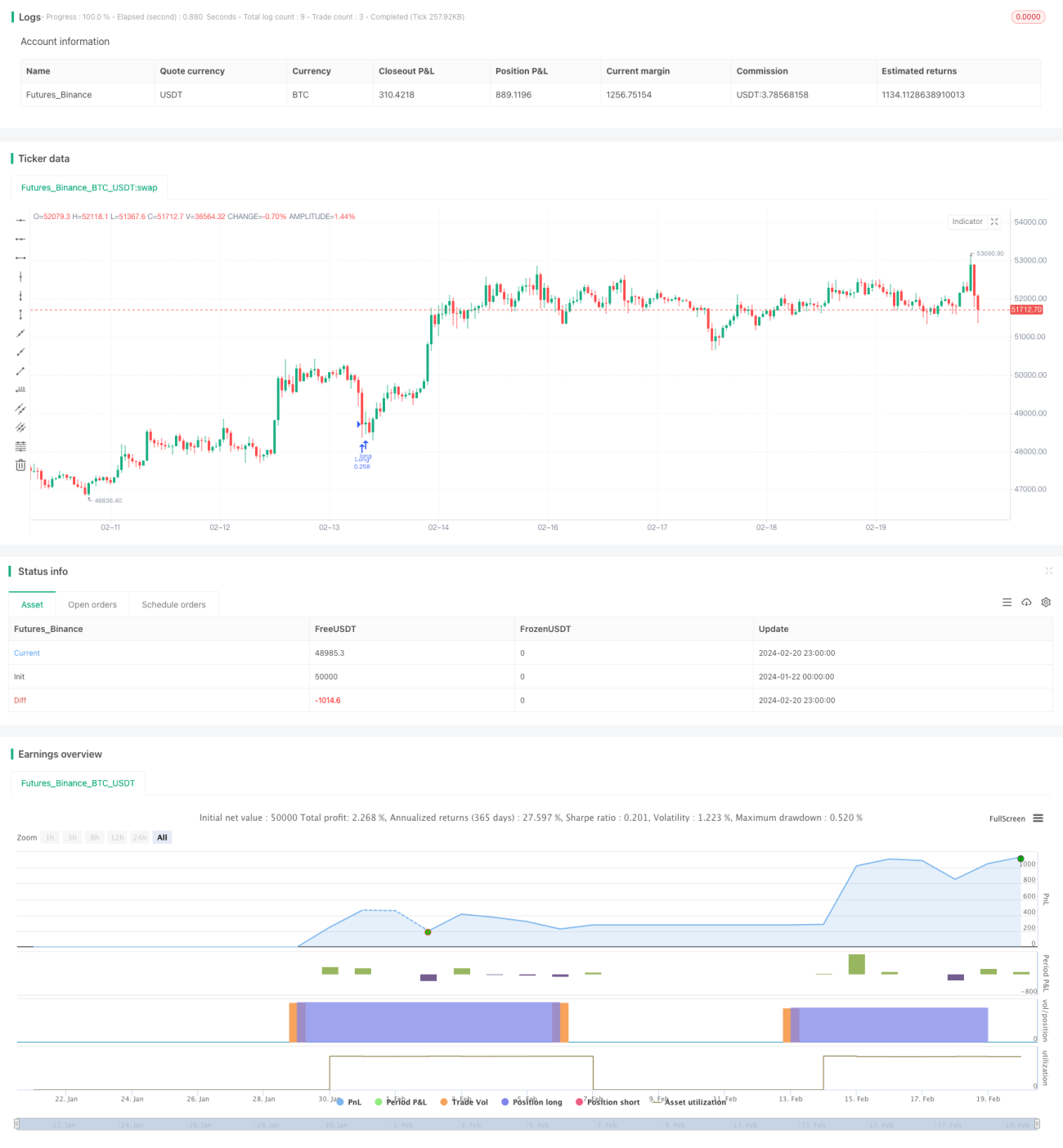

ボラティリティブレイクアウト戦略は、主要な仮想通貨の15分足タイムフレームで使用する積極的なトレーディング戦略です。テクニカル指標を活用して市場トレンドを識別し、潜在的なブレイクアウトポイントを発見し、ストップロスを設定することでリスクを効果的に管理します。

戦略の原理

この戦略は2本の単純移動平均線(SMA50とSMA200)を使用して市場トレンドの方向性を判断します。SMA50がSMA200を上抜けた場合は強気シグナル、逆の場合は弱気シグナルとなります。

相対力指数(RSI)は、買われすぎ・売られすぎの状況を判断するために使用されます。RSIが設定した売られすぎゾーン(デフォルトは40)を下回った場合は売られすぎとみなされ、潜在的な買いシグナルとなります。

具体的な取引ロジックは以下の通りです。

- RSIが40未満で、かつ終値がSMA200より高い場合、買い条件が成立します。

- ロングポジションを保有します。

- ストップロスはエントリー価格の5%に設定します。

- SMA50がSMA200を下抜け、かつRSIが50より高い場合にポジションをクローズして利益を確定します。

この戦略はシンプルで実行しやすく、二重確認によって潜在的なブレイクアウトポイントを探します。ストップロスは損失拡大を防ぎ、SMAのクロスオーバーをエグジットシグナルとして使用します。

優位性の分析

この戦略には以下の利点があります。

- 戦略の操作がシンプルで、実装が容易です。

- 二重の移動平均線を利用して偽ブレイクアウトをフィルタリングし、ブレイクアウトの有効性を確保します。

- RSI指標が売られすぎゾーンを識別し、買いタイミングを形成します。

- ストップロスを含むことで、リスクを能動的にコントロールします。

- SMAのクロスオーバーをエグジットメカニズムとします。

リスク分析

この戦略には以下のリスクも存在します。

- 市場に急激な変動が発生した場合、ストップロスが突破される可能性があります。

- SMAの期間設定が適切でない場合、トレンドを見逃す可能性があります。

- 強気相場で空売りポジションの保有時間が長すぎると、収益に影響を及ぼします。

以下の方法で最適化可能です。

- ストップロスの幅を動的に調整する。

- SMAパラメータを最適化する。

- 保有タイミングを判断するために他のファクターを追加することを検討する。

まとめ

全体的に、ボラティリティブレイクアウト戦略はシンプルで実用的な短期戦略です。操作が簡単でリスク管理が可能など、暗号通貨市場にあまり詳しくないトレーダーにも適しています。さらなる最適化により、より多くの市場環境で安定した収益を維持できるようになります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1