売り急上昇からの反落戦略

概要

売り上がり下落戦略は、資産が上昇局面から下落に転じる局面での売却を最適化するために設計された緻密なトレーディング戦略です。本戦略を採用するトレーダーは、明確なエントリー条件とエグジット条件に裏付けられた体系的なアプローチから恩恵を受けます。

戦略の原理

本戦略は、テクニカル指標と明確なパラメータを組み合わせ、トレーダーを市場の変動に導きます。戦略の基盤は、過去の価格データの詳細な分析にあり、潜在的な転換点を見極めます。

総変化率があらかじめ設定された上昇値を超えてクロスした場合、戦略はショートポジションの構築をトリガーします。このクロス条件は、価格上昇局面における潜在的な反転ポイントを特定するための堅牢なシグナルとして機能します。トレーダーはこのシグナルを利用してショートポジションを開始し、戦略的にトレンド反転を予想します。

不利な相場環境から身を守るため、本戦略は緻密なリスク管理体制を組み込んでいます。エグジット条件は、ポジションの平均エントリー価格から動的に算出されるストップロス水準と利確水準によって定義されます。

ショートポジションが構築されると、ストップロス水準と利確水準が計算されます。ストップロス水準は、ポジションの平均エントリー価格にストップロス百分比を乗じて決定されます。利確水準は、平均エントリー価格に利確百分比を乗じて決定されます。これらのリスク管理水準は、いつポジションをエグジットすべきかの明確な指針を提供し、資本保護と利益実現を確実にします。

優位性分析

本戦略には以下の優位性があります。

-

明確なエントリー・エグジットルールを提供し、トレード判断をより明確にします。

-

テクニカル指標を利用して反転機会を識別し、判断の精度を高めます。

-

ストップロス・利確水準を動的に計算し、リスクをより適切に制御します。

-

体系的なアプローチは、パフォーマンスの追跡と評価を容易にします。

-

パラメータの最適化が可能で、異なる市場環境に適合させることができます。

リスク分析

本戦略には以下のリスクも存在します。

-

反転シグナルが誤ったシグナルを発し、損失を招く可能性があります。

-

ストップロス・利確の設定が適切でない場合、過度の損失や利益の未実現につながります。

-

パラメータ設定が不適切だとパフォーマンスが低下します。

主なリスク管理措置は以下の通りです。

-

シグナルの信頼性を評価し、誤シグナルを回避します。

-

ストップロス・利確パラメータをテスト・最適化します。

-

異なる市場条件下でのパラメータのロバスト性を評価します。

最適化の方向性

本戦略は以下の点で最適化が可能です。

-

より多くのテクニカル指標をテストし、より信頼性の高い反転シグナルを見つけます。

-

機械学習手法を活用し、ストップロス・利確水準を動的最適化します。

-

センチメント指標などを組み合わせて市場バイアスを評価し、シグナルの精度を高めます。

-

ポジションサイズ管理を最適化し、大きなトレンドの中でトレールを行います。

-

株式の特性を評価し、戦略に最も適した銘柄を選別します。

まとめ

売り上がり下落戦略は、価格上昇局面で理想的な反転ショート機会を積極的に探すトレーダーに強力なツールを提供します。緻密なフレームワークと詳細な分析に基づく意思決定により、本戦略はトレーダーが市場機会を積極的に捉えることを可能にします。同時に、カスタマイズ可能なパラメータにより、トレーダーは自身の取引戦略を調整できます。綿密なパラメータテストと最適化を通じて、トレーダーは本戦略の取引ポテンシャルを最大限に引き出すことができます。

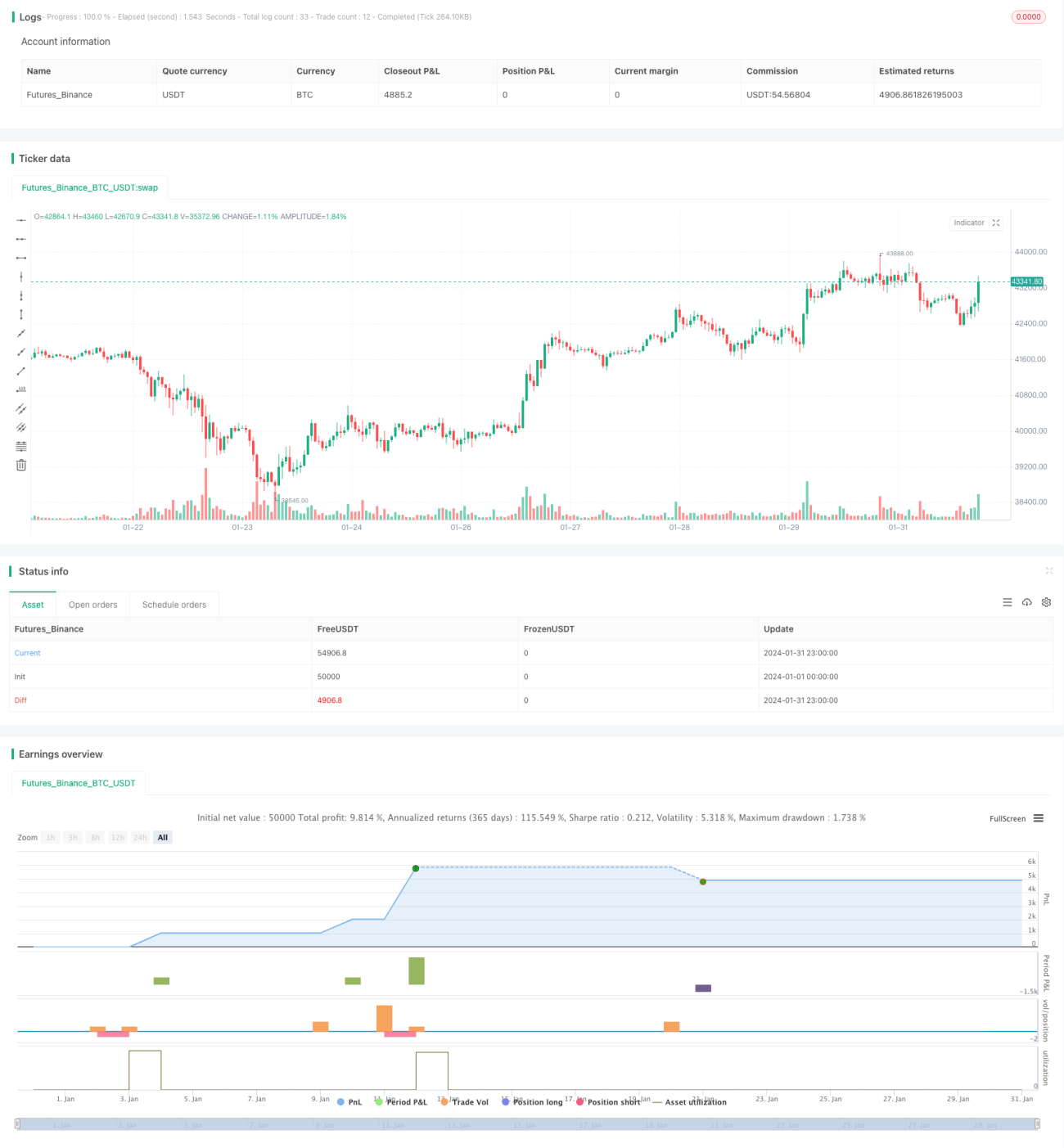

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1