時系列データに基づく適応的動的閾値戦略

1

Follow

1802

Followers

概要

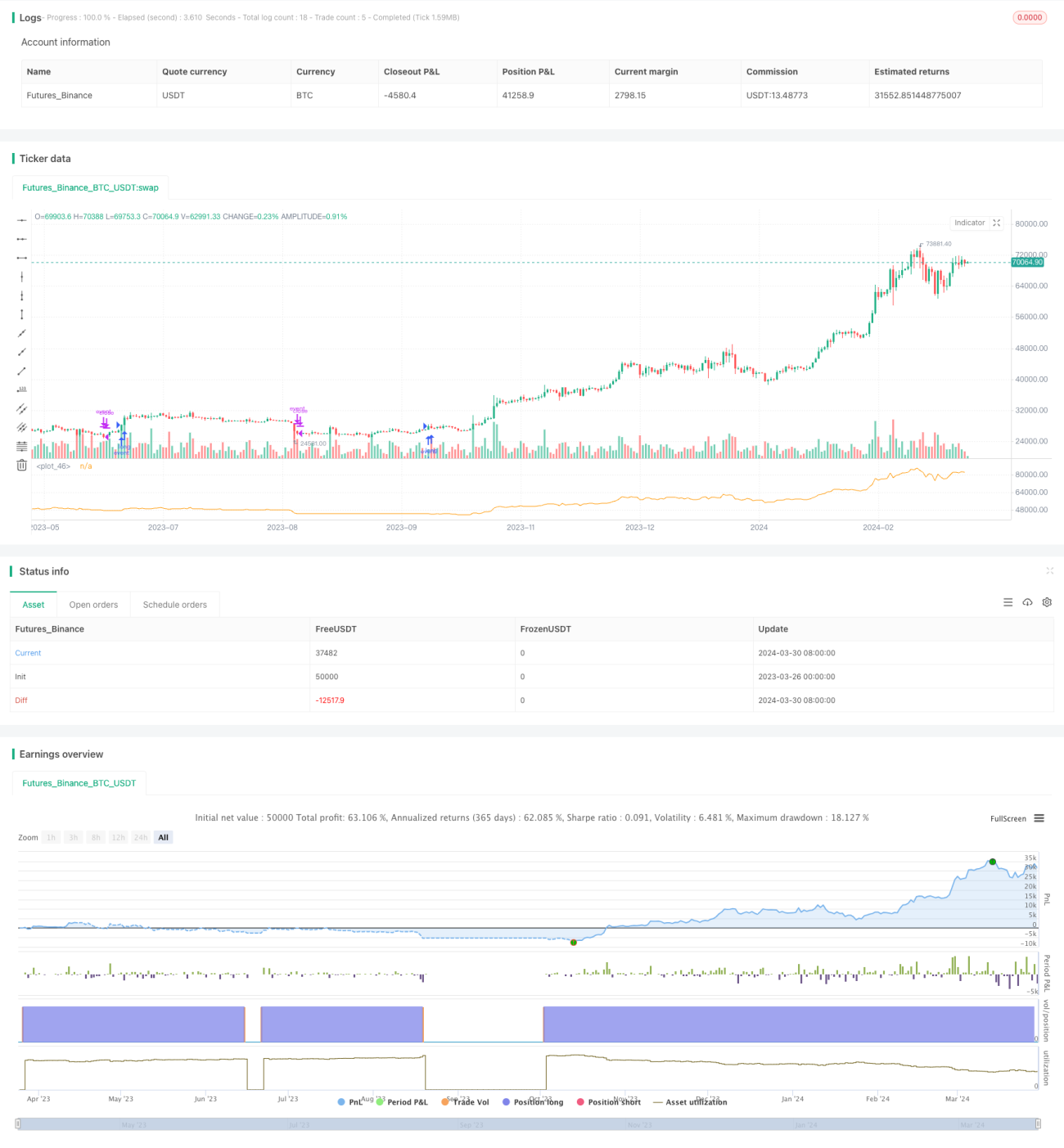

この戦略は、株式またはその他の金融資産の純資産価格時系列データに基づき、効率比(ER)を指数移動平均(EMA)の平滑化係数として動的に計算し、それにより上下のバンドを適応的に調整して売買シグナルを生成するものです。主な考え方は、純資産データに含まれるすべての情報を活用し、純資産変動の複雑さ(ER)を計算してEMAの平滑化係数を動的に調整し、動的に変化する上下バンドを得ることにあります。価格が上部バンドを突破した場合に買いポジションをオープンし、下部バンドを突破した場合にクローズします。

戦略の原理

- 純資産データの効率比(ER)を計算します。ERは純資産の変化量と総変化量の比率です。ER値が小さいほど純資産の変動は安定しており、ER値が大きいほど純資産の変動は激しいことを示します。

- ERをpine_ema関数の平滑化係数alphaとして使用し、純資産のEMA平均値と絶対偏差を動的に計算します。

- EMA平均値に絶対偏差を加減して、動的に変化する上下バンドを得ます。

- 現在の純資産が上部バンドを突破した場合に買いポジションをオープンし、下部バンドを突破した場合にクローズします。

戦略の利点

- 純資産時系列データに含まれるすべての情報を最大限に活用しており、パラメータ設定や最適化が不要で、手法がシンプルかつ自然です。

- ERを動的に計算してEMAの平滑化係数を調整することで、純資産変動の複雑さに適応し、市場の変化に柔軟に対応できます。

- 従来の固定パラメータEMAと比較して、動的EMAは取引回数とポジション保有期間を効果的に削減し、取引コストとリスクを低減します。

- ドローダウンを効果的に抑制できます。買い保有戦略と比較して、本戦略は最大ドローダウンを2~3分の1に抑えるか、同じドローダウン条件下で収益を2~3倍に向上させることが可能です。

- 複数の戦略を組み合わせて適用しやすく、戦略の自動オン・オフを実現できます。

戦略のリスク

- 本戦略は純資産時系列データに基づいており、価格トレンドが根本的に反転した場合、ポジションクローズのタイミングが遅れる可能性があり、収益に影響を及ぼします。

- パラメータを適応的に調整できるものの、極端な相場環境への適応性はまだ検証が必要です。

- 現在の戦略は主に買いポジションを対象としており、売りポジションについてはさらなる改良が必要です。

- 実運用では、選択する銘柄の品質が高く求められ、長期的に上昇トレンドにある銘柄を選ぶ必要があります。

戦略の最適化方向性

- ERの計算方法をさらに最適化し、純資産変動の特徴をより反映する指標を導入することで、ERの頑健性と有効性を高めることが考えられます。

- ポジションオープン・クローズ条件をさらに細分化し、例えば移動ストップロス・テイクプロフィット、パーセンテージベースのストップロス・テイクプロフィットなどを追加することで、戦略の収益力とリスク耐性を向上させることができます。

- 異なる銘柄や市場環境に応じて、パラメータの最適化と適応的調整を行い、戦略の汎用性を高めることができます。

- 本戦略を他の戦略(トレンドフォロー、平均回帰など)と組み合わせることで、各戦略の強みを生かし、ポートフォリオの安定性と収益性を向上させることができます。

まとめ

本戦略は、効率比(ER)を指数移動平均(EMA)の平滑化係数として動的に計算し、上下バンドを適応的に調整することで売買シグナルを生成します。純資産時系列データに含まれる情報を最大限に活用し、過剰なパラメータ設定や最適化が不要で、手法がシンプルかつ自然であり、市場の変化に柔軟に対応してドローダウンを効果的に抑制できます。ただし、極端な相場環境への適応性はまだ検証が必要であり、実運用では銘柄選びに注意が必要です。今後は、計算方法、ポジションオープン・クローズ条件、パラメータ最適化、戦略の組み合わせなどの面からさらなる改良と最適化を行い、戦略の安定性と収益性を高めることが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1