[trans]

개요

양방향 밴드패스 필터 전략은 Broder가 2010년 《Stocks & Commodities》 잡지에 발표한 기사를 각색한 전략입니다. 이 전략은 Broder 밴드패스 필터의 값을 계산하여 주가 변동을 식별하고 거래 신호를 제공합니다. 밴드패스 필터 값이 임계값보다 높을 때는 공매도, 낮을 때는 매수하여 추세 추종을 실현합니다.

전략 원리

이 전략은 주로 다음과 같은 단계로 구성됩니다:

-

파라미터 초기화: Broder 밴드 길이

Length, 변동 계수Delta, 공매도 영역 임계값SellZone, 매수 영역 임계값BuyZone등을 포함합니다. -

Broder 밴드패스 필터

BP계산: 일련의 삼각 함수를 통해 밴드패스 필터 값을 계산합니다. -

포지션 방향 판단:

BP가SellZone보다 높으면 공매도;BuyZone보다 낮으면 매수; 그렇지 않으면 현재 포지션 유지. -

신호 출력: 포지션 방향에 따라 매수/공매도 신호를 출력합니다.

-

캔들 색상 설정: 신호 결과에 따라 캔들의 색상을 설정합니다.

-

밴드패스 필터 곡선을 그립니다.

이 전략은 Broder 밴드패스 필터를 통해 시장의 단기 변동을 포착하며, 변동이 일정 폭에 도달하면 거래 신호를 생성하여 시장 추세를 따라 거래합니다.

장점 분석

-

Broder 밴드패스 필터를 기반으로 시장 변동에 더 민감하여 단기 추세를 포착할 수 있습니다.

-

파라미터 최적화를 통해 변동 민감도를 조정하여 다양한 시장 환경에 적응할 수 있습니다.

-

전략 로직이 단순하고 명확하여 이해 및 구현이 쉽습니다.

-

파라미터 튜닝을 용이하게 수행하여 최적의 파라미터 조합을 찾을 수 있습니다.

-

시각화된 밴드패스 필터 곡선으로 시장 변동을 직관적으로 확인할 수 있습니다.

리스크 분석

-

Broder 밴드패스 필터가 과도하게 최적화되면 너무 민감해져 잘못된 신호를 생성할 수 있습니다.

-

변동 종료 지점을 확정할 수 없어 손실이 확대될 수 있습니다.

-

거래 빈도가 너무 높아 거래 비용과 슬리피지 리스크가 증가할 수 있습니다.

-

예상치 못한 이벤트에 영향을 받아 잘못된 신호가 발생할 수 있습니다.

-

다양한 종목 및 시장 환경에 맞게 파라미터를 적절히 조정해야 합니다.

-

손절매를 설정하여 개별 손실을 통제하는 것을 고려할 수 있습니다.

-

청산 시간을 적절히 늘리거나 필터 조건을 사용하여 잘못된 신호를 줄일 수 있습니다.

최적화 방향

-

파라미터를 최적화하여 최적의 조합을 찾습니다. 승률, 손익비, 샤프 비율 등의 지표를 최적화 목표로 고려할 수 있습니다.

-

이동평균선 돌파, 가격 패턴 등의 필터 조건을 추가하여 비추세 영역에서의 거래를 피합니다.

-

여러 종목의 파라미터 조합을 결합한 바스켓 트레이딩을 고려하여 단일 방향 리스크를 분산합니다.

-

손절매 로직을 추가하여 개별 손실을 통제합니다. 동적 손절매 또는 추적 손절매를 고려할 수 있습니다.

-

이동식 이익 실현을 추가하여 수익을 확정합니다. 추세 단계에 따라 다른 이익 실현 지점을 설정할 수도 있습니다.

-

진입 신호를 최적화하여 변동장에서의 잘못된 신호를 피합니다. 보유 기간을 늘리거나 가격 돌파를 진입 신호로 설정하는 것을 고려할 수 있습니다.

-

다종목 차익거래 시스템으로 확장하여 종목 간 가격 차이를 활용한 헤지를 수행합니다.

-

백테스트 최적화를 수행하여 최적의 종목 선택 및 리밸런싱 전략을 찾습니다.

요약

양방향 밴드패스 필터 전략은 Broder 밴드패스 필터를 계산하여 가격 변동 강도를 판단하고 변동이 임계값에 도달하면 거래 신호를 생성합니다. 시장 단기 추세에 대한 민감도가 높고 구현이 간편하다는 장점이 있습니다. 그러나 이 전략은 파라미터와 거래 빈도에 민감하므로 잘못된 신호를 줄이고 리스크를 통제하기 위해 적절한 최적화가 필요합니다. 전반적으로 이 전략은 단기 추세 포착을 위한 하나의 선택지를 제공하지만, 과최적화 문제에 주의하고 다른 기술적 지표와 적절히 병행하여 거래해야 합니다.

||

Overview

The Dual Bandpass Filter strategy is adapted from the strategy published by Broder in Stocks & Commodities magazine in 2010. It generates trading signals by calculating the value of Broder's bandpass filter to identify price fluctuations in stocks. It goes short when the bandpass filter value is higher than the threshold, and goes long when it is lower, to follow the trend.

Strategy Logic

The key steps of this strategy are:

-

Initialize parameters including bandpass length

Length, fluctuation coefficientDelta, short zone thresholdSellZone, and long zone thresholdBuyZone. -

Calculate the Broder bandpass filter

BPusing a series of trigonometric functions. -

Determine position direction: go short if

BPis aboveSellZone; go long if belowBuyZone; otherwise, maintain current position. -

Output signals: generate long/short signals based on position direction.

-

Set bar colors based on signal results.

-

Plot the bandpass filter curve.

This strategy captures short-term fluctuations using the Broder bandpass filter, and generates trading signals when the fluctuations reach certain magnitude to follow the trend.

Advantage Analysis

-

More sensitive to market fluctuations based on the Broder bandpass filter, which can catch short-term trends.

-

The sensitivity can be adjusted through parameter tuning to adapt to different market environments.

-

Simple and clear strategy logic, easy to understand and implement.

-

Parameters can be easily optimized to find the best combination.

-

Visual bandpass filter curve intuitively shows market fluctuations.

Risk Analysis

-

Overly optimized bandpass filter may become too sensitive and generate false signals.

-

Unable to determine fluctuation end points, may lead to expanding losses.

-

High trading frequency may increase costs and slippage risks.

-

Vulnerable to black swan events that trigger false signals.

-

Parameters need adjusting for different products and markets.

-

Consider setting stop loss to control loss per trade.

-

Extend exit time or add filters to reduce false signals.

Optimization Directions

-

Optimize parameters to find the best combination, evaluating win rate, profit ratio, Sharpe ratio etc.

-

Add filters like moving average cross, price patterns to avoid trading in non-trending areas.

-

Consider combining parameters across multiple instruments for basket trading to diversify risks.

-

Add stop loss logic to control loss per trade, like dynamic stops or trailing stops.

-

Add profit taking like moving profit stops to lock in gains. Different levels can be set for different trend stages.

-

Optimize entry signals to avoid false signals in ranging markets. Consider longer holding periods or breakout signals.

-

가격 차이를 활용한 헤징을 위한 교차 자산 차익거래 시스템으로 확장.

-

최적의 자산 선택 및 리밸런싱 전략을 위한 백테스트 최적화.

요약

Dual Bandpass Filter 전략은 Broder의 대역통과 필터를 사용하여 가격 변동을 판단하고, 변동이 임계값에 도달할 때 신호를 생성합니다. 이 전략은 단기 추세에 대한 민감도가 높고 구현이 쉽다는 장점이 있습니다. 그러나 매개변수와 거래 빈도에 민감하므로 최적화를 통해 잘못된 신호를 줄이고 리스크를 관리해야 합니다. 전반적으로 단기 추세를 포착하는 옵션을 제공하지만 과적합을 피해야 하며, 다른 기술적 도구를 결합하여 거래할 수 있습니다.

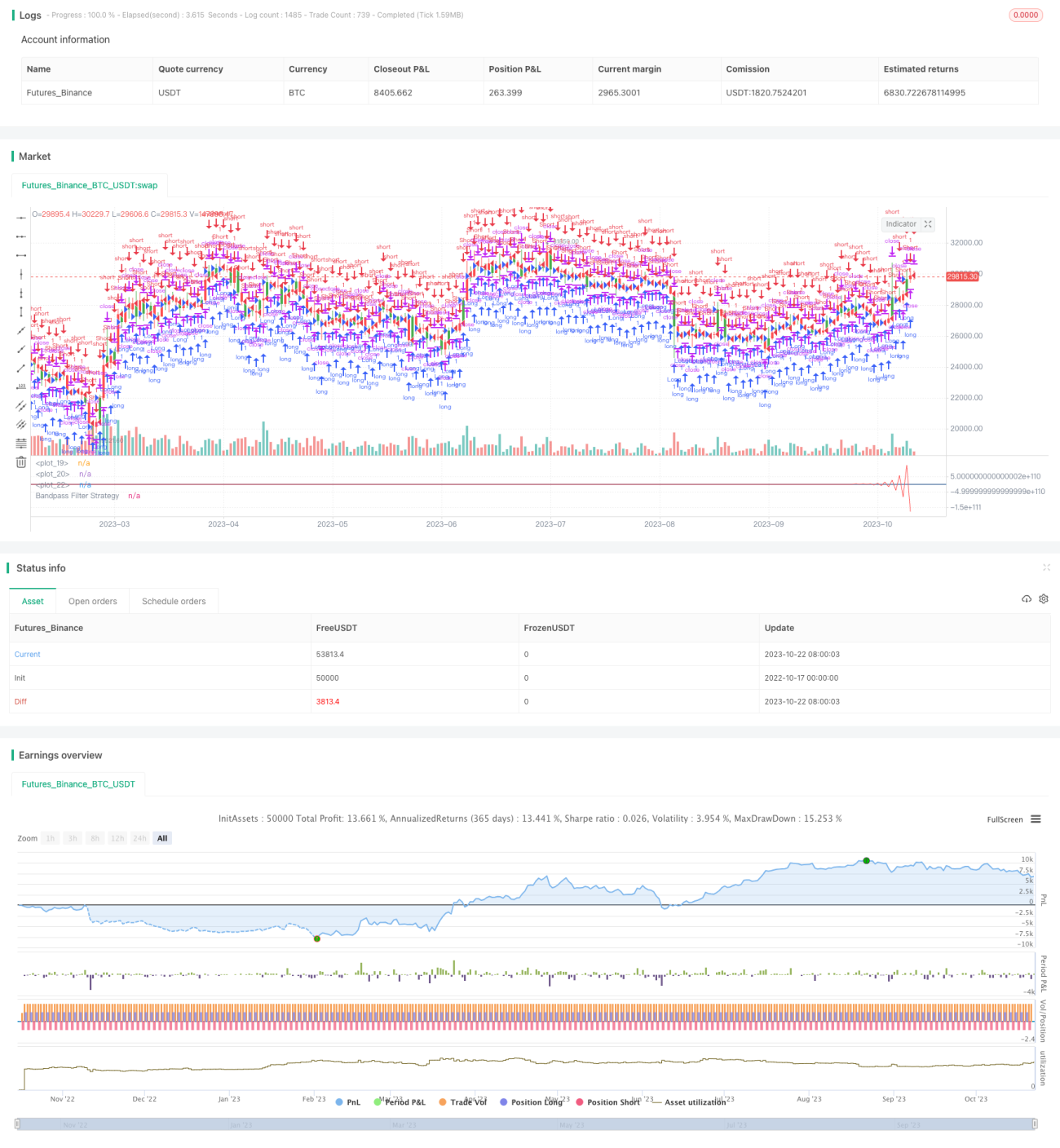

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1