돈치안 채널 돌파 전략

개요

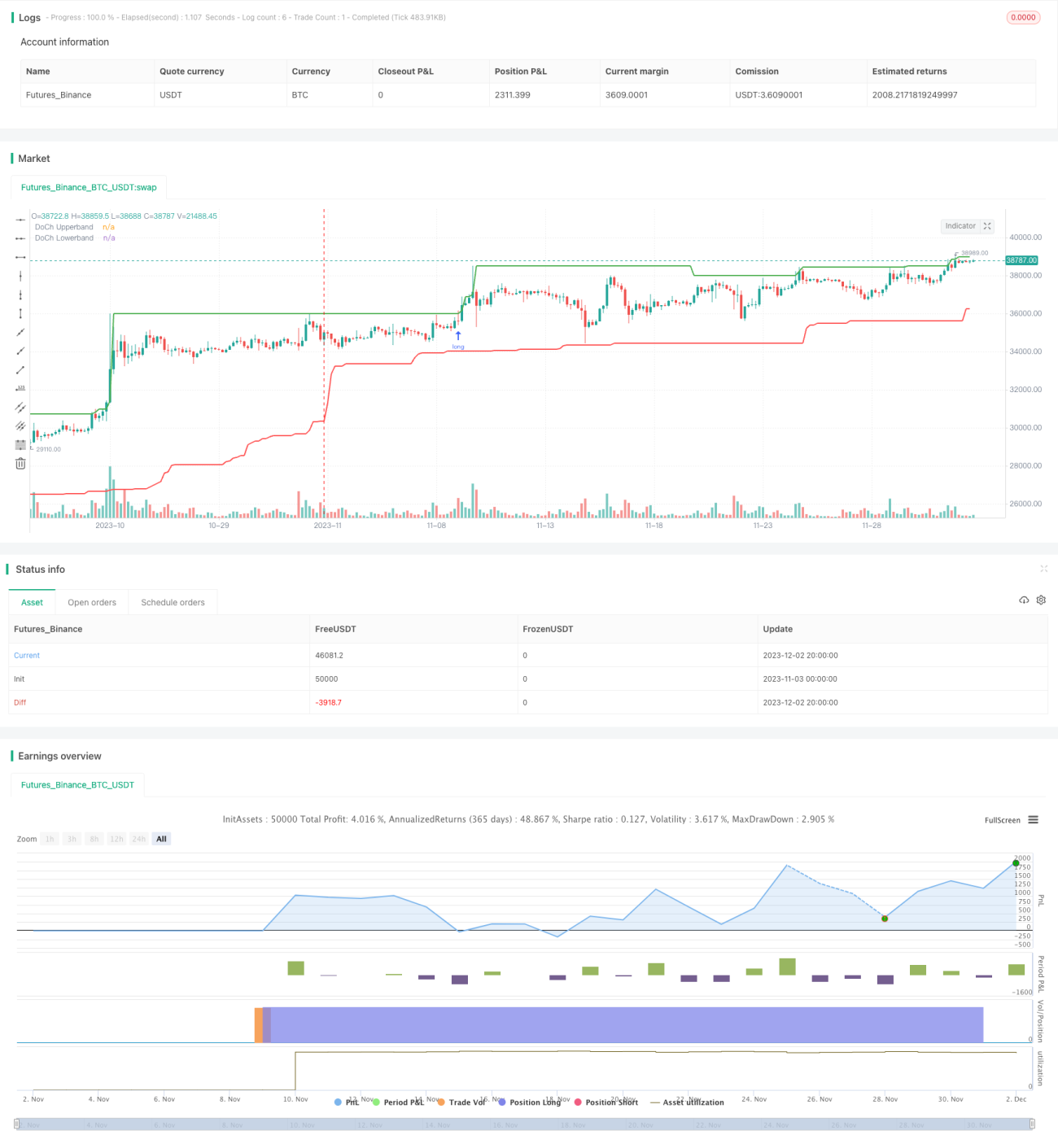

돈치안 채널 돌파 전략은 가격 행동과 추세를 기반으로 한 돌파 거래 전략입니다. 돈치안 채널의 상·하단 밴드를 활용하여 잠재적인 돌파 지점을 식별하고, 가격이 채널을 돌파할 때 롱 또는 숏 포지션을 진입합니다.

전략 원리

이 전략의 핵심 논리는 다음과 같습니다.

-

Ta.highest및Ta.lowest함수를 사용하여 일정 기간(예: 60개 봉) 동안의 최고가와 최저가를 계산하여 돈치안 채널의 상단 및 하단 밴드를 구성합니다. -

가격이 상단 밴드를 돌파하면 상승 추세에 진입할 가능성이 있다고 판단하여, 상단 돌파 다음 봉의 시가에 롱 포지션을 진입합니다. 가격이 하단 밴드를 돌파하면 하락 추세에 진입할 가능성이 있다고 판단하여, 하단 돌파 다음 봉의 시가에 숏 포지션을 진입합니다.

-

가격이 다시 상단 밴드 아래로 떨어지거나 하단 밴드 위로 올라가면 추세 전환으로 간주하고 현재의 롱 또는 숏 포지션을 청산합니다.

-

위험 관리를 위해 롱/숏 진입 후 손절점은 진입 가격에서 최소 틱 가격을 더하거나 뺀 값으로 설정합니다.

이러한 채널 돌파 기반 전략은 단순하고 직관적이며, 가격 행동과 추세 특성을 모두 고려하여 쉽게 운용할 수 있고 안정적입니다.

장점 분석

해당 전략은 다음과 같은 몇 가지 장점을 가지고 있습니다.

-

전략 로직이 명확하고 간결하여 이해와 구현이 쉽고 실용성이 높습니다.

-

돈치안 채널을 활용해 추세 방향을 판단하므로 노이즈를 효과적으로 걸러내고 신뢰할 수 있는 돌파 신호를 식별할 수 있습니다.

-

롱/숏 진입 후 손절 설정이 합리적이어서 단일 손실을 잘 통제할 수 있습니다.

-

시장이 어떤 상태에 있든 가격이 유효하게 돌파하기만 하면 이 전략은 추세에 따라 움직이며 잠재적 추세를 포착할 수 있습니다.

-

전략 파라미터가 적어 과적합에 취약하지 않으며 파라미터 최적화 여지가 크고 유연성이 높습니다.

리스크 분석

해당 전략에는 다음과 같은 리스크도 존재합니다.

-

추세 추종 전략이므로 반전 장세를 포착할 수 없습니다.

-

손절점이 너무 가까우면 단기 가격 변동에 의해 손절될 수 있습니다.

-

채널 길이 설정이 적절하지 않으면 가짜 돌파 확률이 높아집니다.

위 리스크에 대응하기 위해 다음과 같은 조치를 취할 수 있습니다.

-

다른 지표와 결합하여 잠재적 반전 신호를 식별하고 무리한 추종을 피합니다.

-

합리적인 트레일링 스톱을 설정하여 이익을 확보하고 초기 손절에만 의존하지 않습니다.

-

다양한 파라미터 값을 테스트하여 최적의 파라미터 조합을 찾습니다.

최적화 방향

이 전략은 추가로 최적화할 여지가 있습니다.

-

이중 채널 돌파 전략을 시도합니다. 하나의 채널은 진입점 결정에, 다른 채널은 손절 또는 익절점 결정에 사용합니다.

-

가격이 채널을 일정 틱 이상 돌파한 후에 포지션을 진입하여 일부 가짜 돌파를 걸러냅니다.

-

거래량 또는 변동성 지표 필터를 추가하여 가격이 급변할 때 잘못된 거래를 방지합니다.

-

다양한 포지션 보유 전략(예: 추세 추종 전략 또는 반전 전략)을 시도하고 여러 조합이 더 나은 결과를 낼 수 있습니다.

-

위험 관리 모듈을 추가하여 일일 최대 손실, 최대 낙폭 등을 제어합니다.

요약

돈치안 채널 돌파 전략은 전반적으로 매우 실용적인 단기 추세 추종 전략입니다. 가격 행동을 판단하여 잠재적 추세 변화를 식별하고 채널 돌파를 이용해 포지션을 진입합니다. 전략 로직이 간결하고 운용이 쉬우며 다양한 시장에서 좋은 결과를 얻을 수 있습니다. 파라미터 설정, 손절 메커니즘, 반전 식별 등을 추가로 최적화하면 전략의 성능을 크게 개선할 수 있습니다. 이 전략은 퀀트 트레이딩의 좋은 출발점이 될 수 있습니다.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1