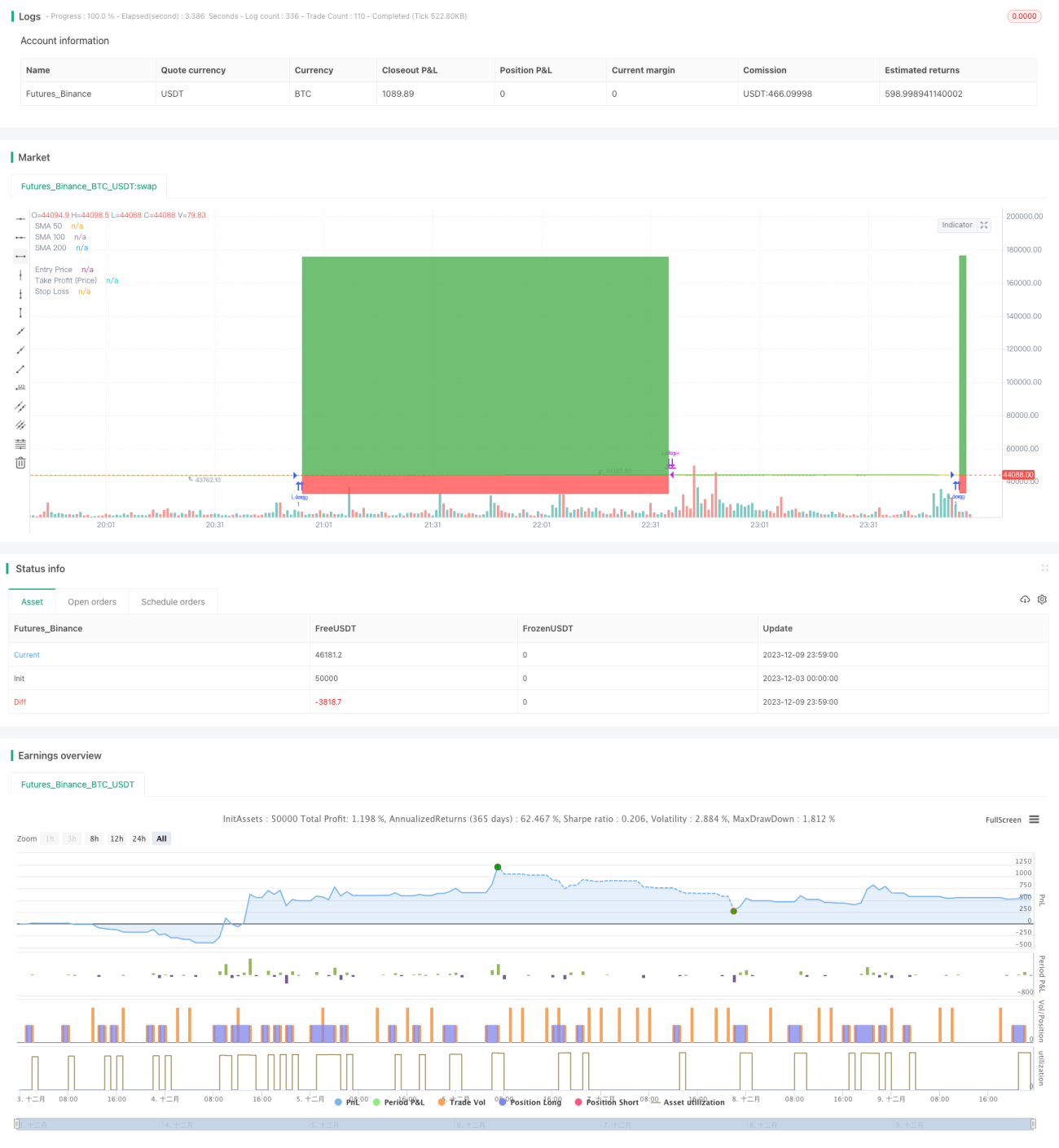

클래식 골든 크로스 이동평균 매매 전략

개요

골든 크로스 이동평균선 거래 전략(Golden Cross Moving Average Trading Strategy)은 비교적 고전적인 퀀트 트레이딩 전략입니다. 이 전략은 서로 다른 주기의 이동평균선을 활용하여 시장 추세를 판단하고 매수/매도 포지션을 취합니다. 단기 이동평균선이 장기 이동평균선을 상향 돌파하면 매수 신호로 간주하고, 단기 이동평균선이 장기 이동평균선을 하향 돌파하면 매도 신호로 간주합니다.

전략 원리

이 전략은 3개의 서로 다른 주기의 단순 이동평균선(SMA)을 기반으로 합니다: 50일선, 100일선, 200일선. 구체적인 거래 로직은 다음과 같습니다:

-

진입 신호: 50일 이동평균선이 100일 이동평균선을 상향 돌파하면 매수 진입합니다.

-

청산 신호: 50일 이동평균선이 100일 이동평균선을 하향 돌파하면 포지션을 청산합니다. 또는 종가가 100일 이동평균선 아래로 내려가면 청산합니다. 또는 100일 이동평균선이 200일 이동평균선을 하향 돌파하면 청산합니다.

-

손절 및 이익 실현: 이동식 이익 실현과 고정 손절을 설정합니다.

이 전략은 이동평균선이 시장 평균 가격을 효과적으로 판단할 수 있는 특성을 활용합니다. 단기 평균선이 장기 평균선을 상향 돌파하면 시장이 상승 추세에 진입한 신호로 간주하여 매수하고, 단기 평균선이 장기 평균선을 하향 돌파하면 시장이 하락 채널에 진입한 것으로 간주하여 청산합니다. 이러한 방식으로 시장 추세를 효과적으로 포착할 수 있습니다.

전략 장점

-

조작이 간단하고 구현이 쉽습니다. 세 가지 다른 주기의 이동평균선만 사용하여 전략 로직을 구축할 수 있습니다.

-

안정성이 높습니다. 이동평균선 자체에 노이즈 제거 기능이 있어 시장의 무작위 변동이 거래에 미치는 영향을 효과적으로 걸러내 신호를 더욱 안정적이고 신뢰할 수 있게 만듭니다.

-

큰 추세를 쉽게 파악할 수 있습니다. 이동평균선은 시장 평균 가격 변화 추세를 효과적으로 반영하며, 장단기선의 교차를 통해 큰 시세 변화를 판단합니다.

-

맞춤화 정도가 높습니다. 이동평균선의 주기 조합을 직접 결정하여 다양한 수준의 리스크 관리를 실현할 수 있습니다.

전략 리스크

-

많은 가짜 신호가 발생할 수 있습니다. 단기 및 장기 이동평균선이 너무 가까울 때 잦은 교차가 발생하여 무효 신호가 많이 생성될 수 있습니다.

-

돌발 상황에 신속하게 대응할 수 없습니다. 이동평균선은 가격 변화에 상대적으로 느리게 반응하므로 시장의 갑작스러운 뉴스나 주요 이벤트에 실시간으로 대응할 수 없습니다.

-

시장의 작은 변동에서 수익을 얻을 수 없습니다. 이동평균선의 노이즈 제거 특성으로 인해 시장의 작은 변동을 포착하여 수익을 얻지 못합니다.

-

매개변수 설정이 주관적입니다. 이동평균선 주기 선택은 비교적 주관적이며, 서로 다른 시장에 따라 최적의 매개변수를 결정해야 합니다.

전략 최적화 방향

-

필터 조건을 추가하여 지나친 가짜 신호를 방지합니다. 예를 들어 가격 변동 범위를 필터로 설정하여 일정 폭 이상 돌파할 때만 거래 신호를 생성하도록 합니다.

-

다른 지표와 결합하여 사용합니다. 예를 들어 변동성 지표, 거래량 지표 등과 함께 사용하면 신호의 정확도를 높일 수 있습니다.

-

적응형 최적화 모듈을 추가합니다. 머신러닝 등의 기술을 통해 이동평균선의 주기 매개변수를 동적으로 최적화하여 외부 시장 환경 변화에 적응할 수 있도록 합니다.

-

딥러닝 모델을 결합합니다. 더욱 진보된 딥러닝 모델을 사용하여 이동평균선을 대체하면 더 강력한 특성 추출 및 모델링 능력을 가질 수 있습니다.

요약

골든 크로스 이동평균선 거래 전략은 비교적 전형적인 추세 추종 전략입니다. 시장 가격의 평균 변화 추세를 반영하며, 간단하고 실용적이어서 초보자가 학습하기에 적합합니다. 동시에 이 전략은 일정한 결함도 존재하므로, 신호 품질 향상, 다른 기술 지표와의 조합, 적응형 메커니즘 도입 등 여러 측면에서 최적화하여 더욱 복잡한 시장 환경에 적응할 수 있습니다. 전반적으로 이 전략은 높은 참고 가치와 학습 가치를 가지고 있습니다.

- 1