일목균형표 기반 추세 추종 전략

1

Follow

1802

Followers

개요

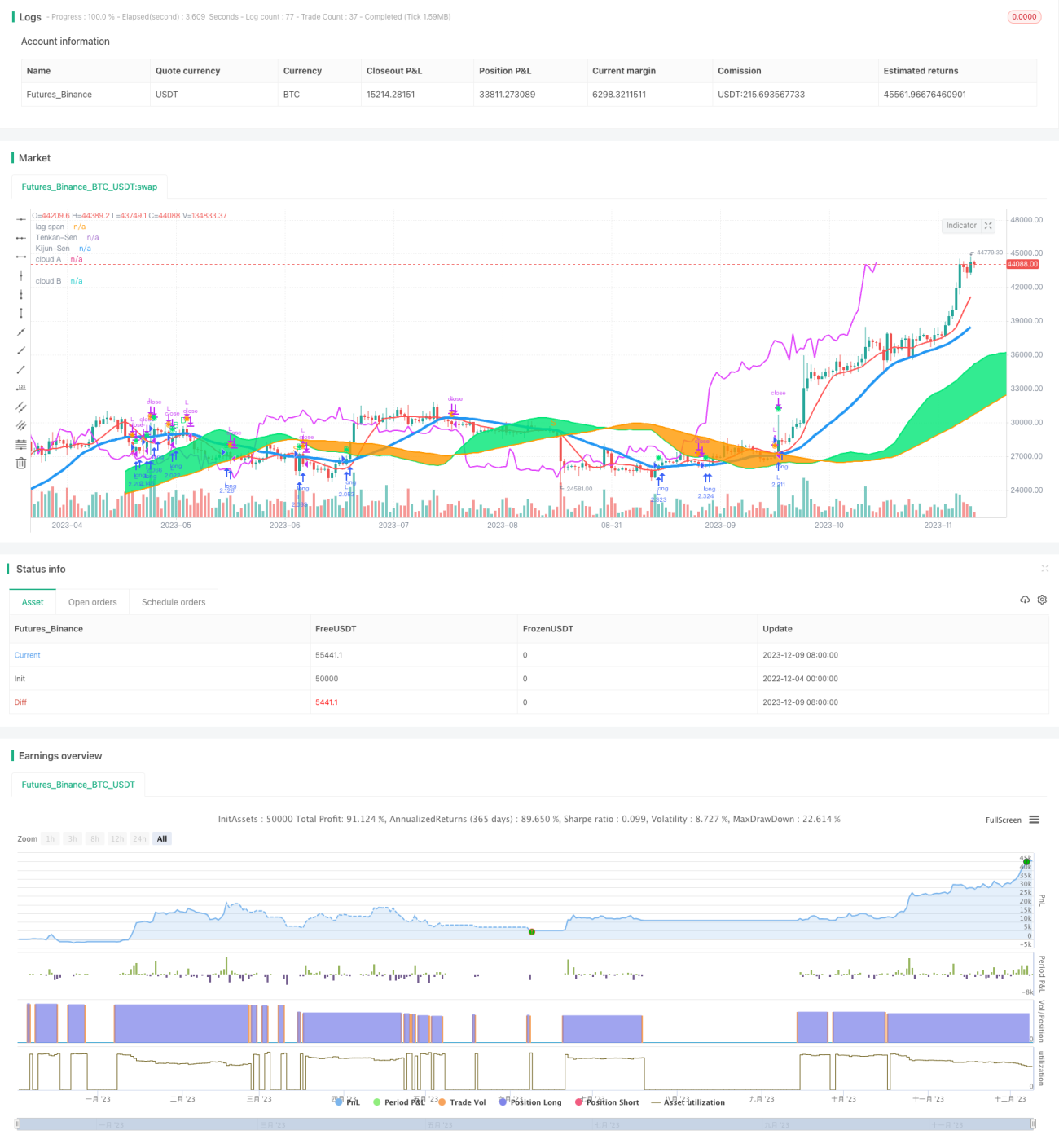

본 전략은 Ichimoku 기술 지표를 기반으로 설계되었으며, 추세 추종 및 균형 돌파 방식으로 거래하여 중장기 가격 추세를 포착하고 안정적인 수익을 실현하는 것을 목표로 합니다.

전략 원리

전략은 일목균형표의 다섯 개 선(전환선, 기준선, 선행선1, 선행선2, 지연선)을 사용하여 가격 추세와 지지/저항을 판단합니다. 구체적인 판단 규칙은 다음과 같습니다.

- 종가가 기준선을 상향 돌파하고 기준선의 움직임이 평탄하지 않을 때 매수 신호가 발생합니다.

- 종가가 기준선을 하향 돌파하고 기준선의 움직임이 평탄하지 않을 때 매도 신호가 발생합니다.

- 종가가 구름대 위에 있을 때 유동성이 좋아 포지션 진입이 허용됩니다.

- 종가가 구름대 아래에 있을 때 유동성이 나빠 포지션 진입이 금지됩니다.

- 지연선이 종가를 상향 돌파하면 매수 신호가 발생합니다.

- 지연선이 종가를 하향 돌파하면 매도 신호가 발생합니다.

위의 거래 신호를 종합적으로 판단하여 최종 진입 시점을 결정합니다.

장점 분석

본 전략은 다음과 같은 장점을 가집니다.

- 일목균형표를 사용하여 추세를 판단함으로써 시장 노이즈를 필터링하고 중장기 추세를 포착할 수 있습니다.

- 구름대를 결합하여 유동성 상태를 판단함으로써 포지션 진입 위험을 피할 수 있습니다.

- 지연선을 확인 신호로 사용하여 가짜 돌파를 방지합니다.

- 규칙이 간단하고 명확하여 구현이 용이합니다.

위험 분석

본 전략에는 다음과 같은 위험도 존재합니다.

- 매개변수 설정이 적절하지 않을 경우 거래 기회를 놓칠 수 있습니다.

- 추세가 변할 때 판단이 지연되어 적시에 손절하지 못할 수 있습니다.

- 매수 포지션 보유 시 손실 위험이 상대적으로 큽니다.

위의 위험은 매개변수 설정 최적화, 다른 지표 결합을 통한 추세 변화 판단, 엄격한 손절을 통해 해결할 수 있습니다.

최적화 방향

전략은 다음과 같은 측면에서 추가로 최적화할 수 있습니다.

- 일목균형표의 매개변수를 최적화하여 최적의 조합을 찾습니다.

- 거래량 및 가격 지표 필터를 추가하여 추세 불일치를 피합니다.

- 변동성 지표를 결합하여 반전 지점을 판단합니다.

- 머신러닝 모델을 도입하여 추세 상태를 판단합니다.

요약

본 전략은 일목균형표를 활용하여 가격 추세와 유동성 상태를 판단하고 추세 추종 방식을 채택함으로써 노이즈를 효과적으로 필터링하고 중장기 추세를 포착할 수 있으며, 손실 위험이 상대적으로 작아 중장기 포지션 보유에 적합합니다. 매개변수 설정 최적화, 보조 필터 지표 추가, 추세 전환 신호 발굴을 통해 전략의 수익 계수를 높일 수 있습니다.

Source

Pine

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1