개요

경직성 돌파 전략은 가격 경직성 지표를 기반으로 한 돌파 전략입니다. 일정 기간 동안 종가가 상단 밴드를 돌파한 횟수를 계산하여 가격의 경직성을 판단합니다. 경직성 지표가 설정된 임계값을 초과하면 시장이 곧 돌파할 것으로 판단하여 매수하고, 임계값 미만이면 시장이 곧 하락할 것으로 판단하여 매도합니다.

전략 원리

-

이동평균과 표준편차 계산: 먼저 n기간 단순이동평균(SMA)을 기준 상단 밴드로 계산한 후, 가격 표준편차의 0.2배를 하단 밴드의 완충 구간으로 설정합니다.

-

경직성 지표 계산: m기간 동안 종가가 상단 밴드보다 높았던 일수를 집계하여 m으로 나누어 0~100 사이의 값을 구한 후, n기간 EMA로 평활화하여 최종 경직성 값을 도출합니다. 이는 가격이 상단 밴드를 돌파할 확률을 나타냅니다.

-

경직성과 임계값 비교: 경직성 지표가 설정된 임계값을 상향 돌파하면 돌파 확률이 증가함을 의미하여 매수 신호가 발생하고, 하향 돌파하면 돌파 확률이 감소함을 의미하여 매도 신호가 발생합니다.

-

진입 및 청산: 종가가 상단 밴드를 돌파하면 매수하고, 돌파가 실패하여 하락하기 시작하면 매도합니다. 돌파 매수와 동시에 조정 시 매도도 가능합니다.

장점 분석

-

돌파 시점 포착: 경직성 지표를 통해 추세의 돌파 또는 조정 시점을 비교적 신뢰성 있게 판단하여 사전에 진입할 수 있습니다.

-

돌파와 조정 동시 활용: 경직성 지표의 상승과 하락을 모두 활용하여 매수와 매도 기회를 동시에 포착합니다.

-

유연한 매개변수: 사용자가 이동평균 기간, 경직성 기간, 임계값 등을 시장에 맞게 조정하여 다양한 주기와 시장 특성에 적응할 수 있습니다.

-

구현 용이성: 경직성 지표와 임계값 비교만으로 구성되어 복잡한 로직이 없어 코드 구현이 간단합니다.

위험 분석

-

돌파 실패 위험: 경직성이 임계값을 초과하더라도 가격이 반드시 상단 밴드를 돌파한다고 보장할 수 없으며, 가짜 돌파(거짓 돌파) 위험이 있습니다.

-

조정 범위 위험: 매도 시 구체적인 조정 범위와 위치를 예측할 수 없어 과도한 손실이 발생할 위험이 있습니다.

-

매개변수 최적화 위험: 참조 매개변수가 시장 변화에 완전히 적응할 수 없으므로 실제 상황에 따라 지속적인 테스트와 최적화가 필요합니다.

-

빈번한 거래 위험: 해당 전략은 거래 빈도가 높아 거래 비용과 슬리피지 손실이 증가할 수 있습니다.

최적화 방향

-

매개변수 최적화: 다양한 시장에서 최적의 매개변수 조합을 찾기 위해 테스트할 수 있습니다. 예를 들어 이동평균 기간을 늘려 거래 빈도를 낮추는 등의 방법이 있습니다.

-

손절매 추가: 합리적인 손절매 로직을 설정하여 단일 손실을 제어합니다. ATR(평균 진폭)을 기준으로 손절매 위치를 설정할 수 있습니다.

-

다른 지표 결합: MACD, KD 등의 지표를 추가하여 구체적인 진입 시점을 결정하고 가짜 돌파 확률을 낮출 수 있습니다.

-

청산 조건 최적화: 추세 지표 등을 기반으로 추세 반전 특성을 파악하여 더 정확한 청산 조건을 설정합니다.

요약

경직성 돌파 전략은 전반적으로 간단하고 실용적입니다. 가격의 돌파 및 조정 시점을 사전에 판단할 수 있어 실용적 가치가 있습니다. 그러나 가짜 돌파와 조정 범위 문제에 주의해야 하며, 매개변수 최적화와 다른 기술적 지표를 추가하여 더 정확한 거래 기회를 포착해야 합니다.

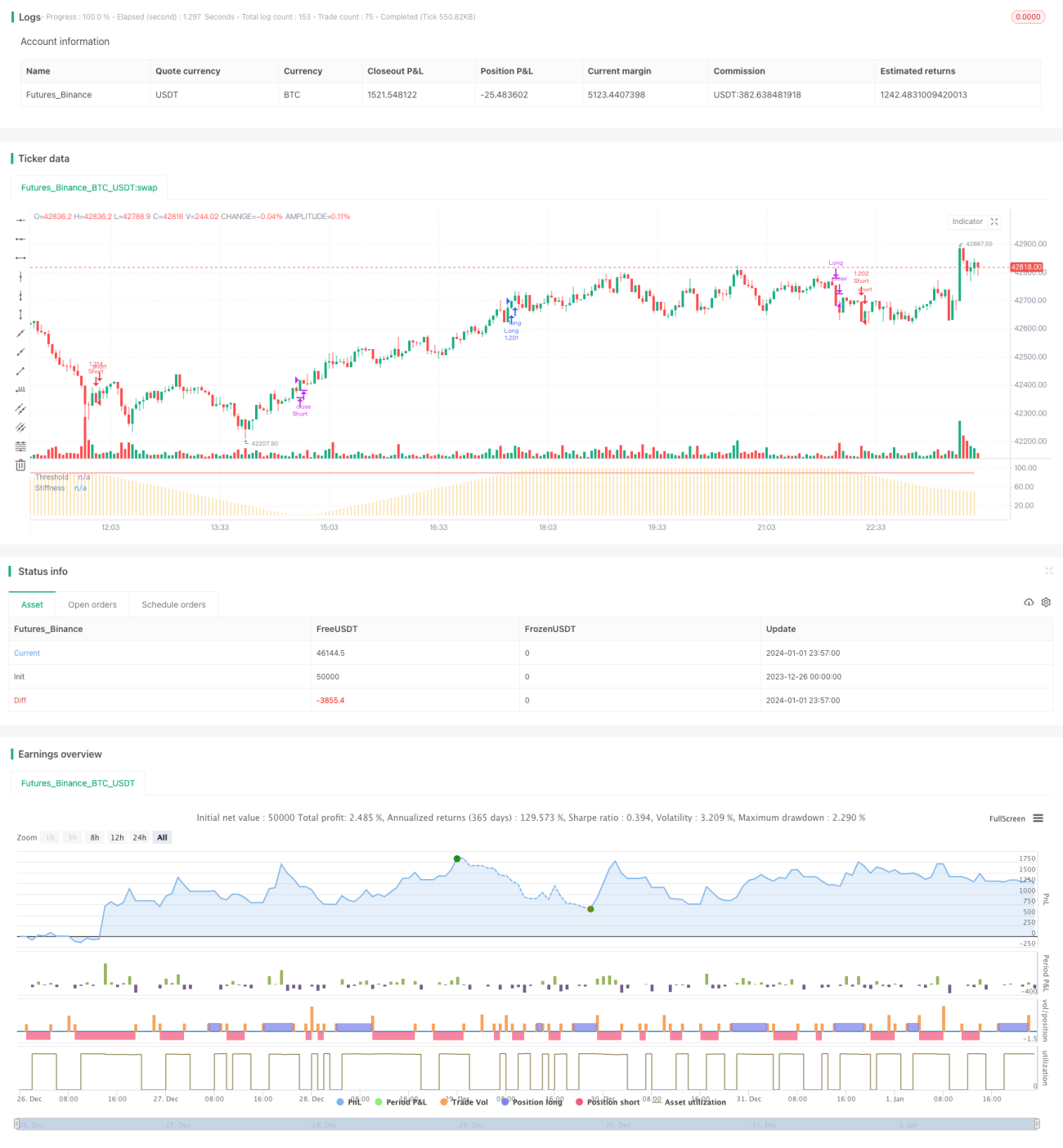

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1