이중 이동평균 전략과 스토캐스틱 오실레이터 조합

1

Follow

1802

Followers

개요

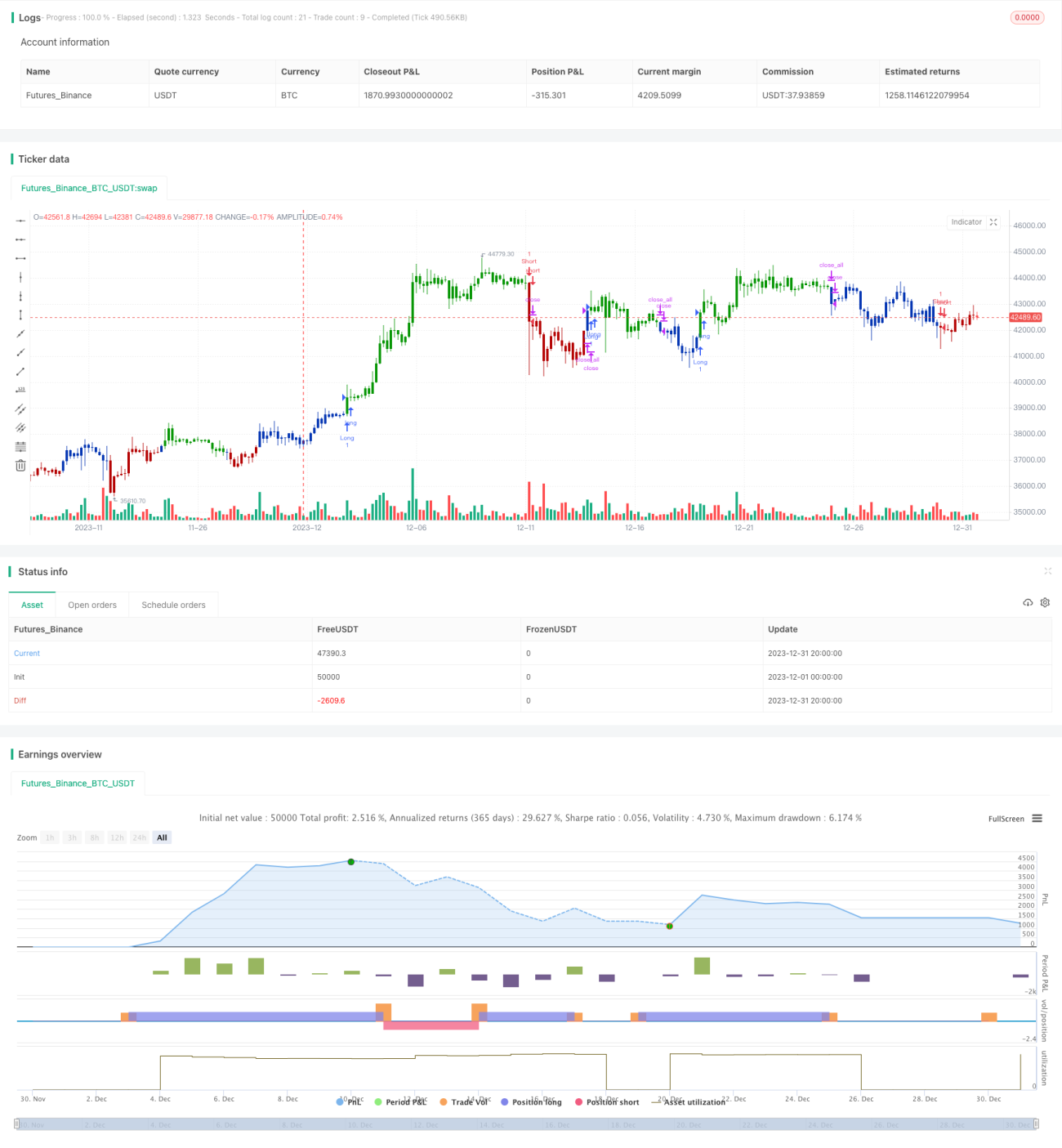

본 문서는 이중 이동평균선 전략과 스토캐스틱 오실레이터를 결합한 알고리즘 트레이딩 전략을 소개합니다. 해당 전략은 이동평균선의 추세 추종 능력과 스토캐스틱의 과매수/과매도 특성을 종합하여 매매 신호를 생성합니다.

전략 원리

이 전략은 두 부분으로 구성됩니다:

-

이중 이동평균선 전략

빠른 이동평균선과 느린 이동평균선을 사용하여 골든크로스 매수 신호와 데드크로스 매도 신호를 생성합니다. 빠른 이동평균선은 가격 변화 추세를 더 빨리 포착하고, 느린 이동평균선은 가짜 신호를 걸러냅니다.

-

스토캐스틱 오실레이터

스토캐스틱의 진동 특성을 활용하여 과매수/과매도 상황을 식별합니다. 스토캐스틱이 느린선보다 높으면 과매수 신호, 낮으면 과매도 신호입니다.

두 부분의 신호를 종합하여 최종 매매 신호를 형성합니다. 이중 이동평균선 전략이 주요 추세를 추적하고, 스토캐스틱이 불리한 시장 상황을 피하는 데 도움을 줍니다.

전략 장점 분석

- 이중 이동평균선과 스토캐스틱의 장점을 결합하여 더 안정적입니다.

- 이동평균선이 추세를 추종하고 스토캐스틱이 이를 확인하여 효과적입니다.

- 매개변수를 사용자 지정할 수 있어 다양한 시장 상황에 적응 가능합니다.

전략 리스크 분석

- 이중 이동평균선은 잘못된 신호를 발생시키기 쉽습니다.

- 스토캐스틱 매개변수 설정이 부적절하면 추세를 놓칠 수 있습니다.

- 시장 변화에 맞춰 매개변수를 조정해야 합니다.

매개변수 조합 최적화를 통해 리스크를 줄이고, 손절매를 추가하여 손실을 통제할 수 있습니다.

전략 최적화 방향

해당 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 다양한 이동평균선 매개변수가 전략 성과에 미치는 영향 테스트.

- 다양한 스토캐스틱 매개변수가 전략 안정성에 미치는 영향 테스트.

- 추세 필터 지표를 추가하여 전략 승률 향상.

- 동적 추적 손절매 메커니즘을 구축하여 손실 통제.

요약

본 전략은 이중 이동평균선 전략과 스토캐스틱 오실레이터의 장점을 종합적으로 활용합니다. 시장의 주요 추세를 추적하는 동시에 불리한 추세 반전을 피합니다. 매개변수 조합 최적화를 통해 더 나은 전략 성과를 얻을 수 있습니다. 손절매와 추세 필터를 추가하면 전략이 더욱 완벽해집니다.

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1