이중 이동평균선 돌파 퀀트 트레이딩 전략

개요

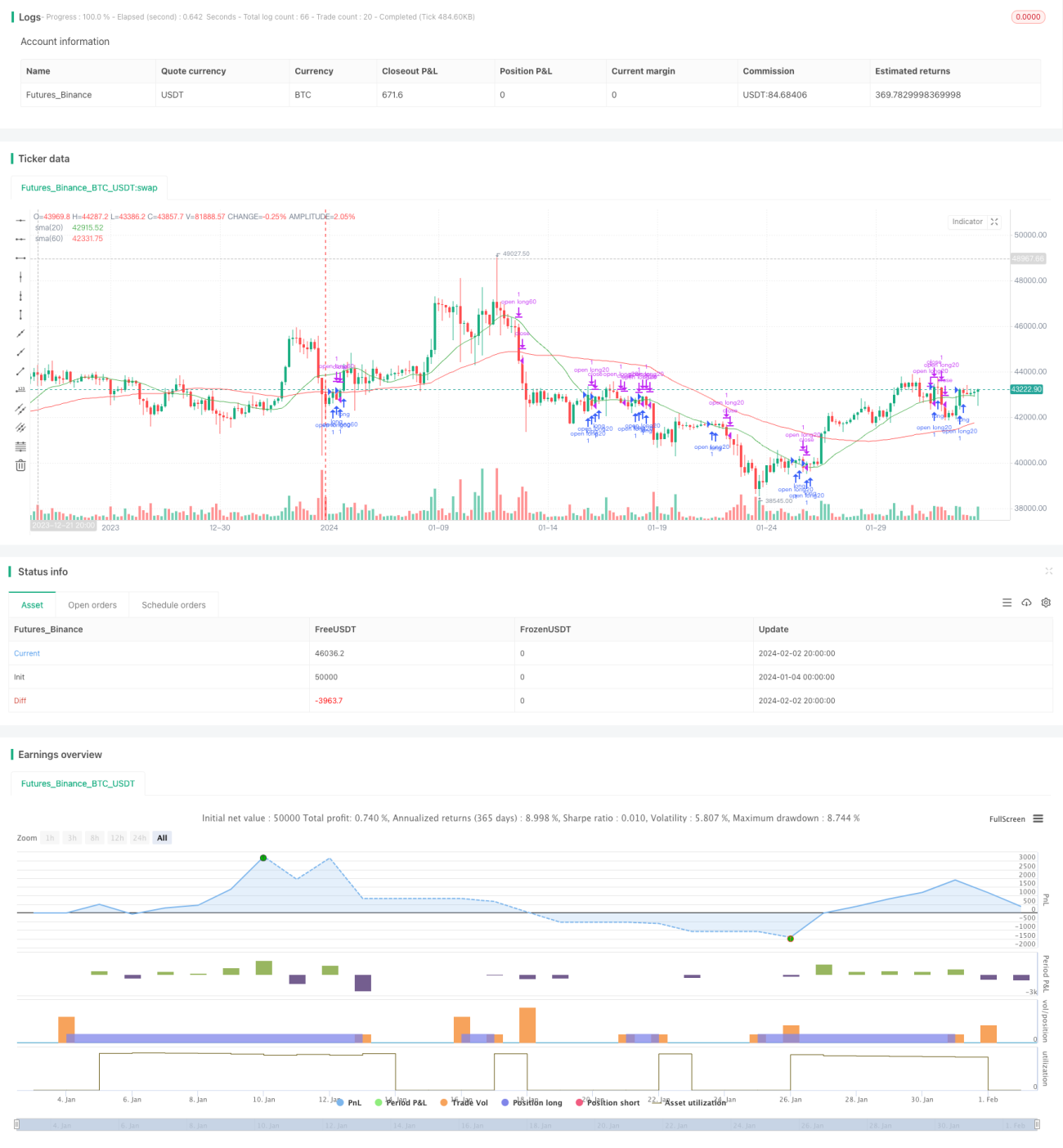

이중 이동평균선 돌파 전략은 비교적 전형적인 추세 추종형 퀀트 매매 전략입니다. 이 전략은 서로 다른 기간의 단순 이동평균선을 계산하고, 가격이 이동평균선을 돌파할 때 거래 신호를 설정하여 포지션을 판단합니다. 본 전략은 20일선과 60일선을 거래 신호로 사용합니다.

전략 원리

이중 이동평균선 돌파 전략의 핵심 논리는 서로 다른 기간의 이동평균선을 사용하여 가격 추세를 포착하고, 가격이 이동평균선을 돌파할 때 거래 신호를 발생시키는 것입니다.

구체적으로, 본 전략에서는 20일 단순 이동평균선과 60일 단순 이동평균선을 사용합니다. 이 두 이동평균선은 각각 단기 추세와 중장기 추세를 포착하는 도구로 볼 수 있습니다. 단기 가격이 중장기 가격을 상향 돌파하면 현재 상승 추세에 있음을 의미하므로 매수해야 하며, 단기 가격이 중장기 가격을 하향 돌파하면 현재 하락 추세에 있음을 의미하므로 포지션을 축소해야 합니다.

코드에서는 ta.crossover와 ta.crossunder를 사용하여 가격이 특정 이동평균선을 상향 돌파했는지 또는 하향 돌파했는지 판단합니다. 돌파가 발생하면 매수 또는 포지션 축소 명령을 내립니다.

전략 장점

이중 이동평균선 돌파 전략은 다음과 같은 장점이 있습니다:

- 개념이 간단하여 이해하고 구현하기 쉽습니다.

- 시장 추세를 효과적으로 추종하며 잡음의 영향을 피할 수 있습니다.

- 전략 매개변수가 적어 최적화하기 쉽습니다.

- 이동평균선 기간을 유연하게 선택하여 시장에 대한 민감도를 조정할 수 있습니다.

전략 위험

이중 이동평균선 돌파 전략에는 다음과 같은 위험도 존재합니다:

- 시장이 횡보 추세일 때 여러 번의 잘못된 신호가 발생할 수 있습니다. 포지션 보유 기간을 늘려 완화할 수 있습니다.

- 빠른 반전 시장을 효과적으로 포착하지 못합니다. 다른 지표를 필터로 결합할 수 있습니다.

- 이동평균선은 본질적으로 후행성 지표이므로 가격 변화를 사전에 반영할 수 없습니다. 기간을 적절히 단축하여 개선할 수 있습니다.

전략 최적화 방향

이중 이동평균선 돌파 전략은 다음과 같은 차원에서 최적화할 수 있습니다:

- 이동평균선의 기간 매개변수를 최적화하여 최적의 매개변수 조합을 찾습니다.

- 다른 지표 판단을 추가하여 잘못된 신호를 피합니다. 예: MACD, KD 등.

- 손절매 로직을 추가합니다.

- 더 많은 시간 프레임 분석을 결합하여 다중 시간 프레임을 구현합니다.

요약

이중 이동평균선 돌파 전략은 간단하고 실용적인 추세 추종 전략입니다. 중장기 추세를 효과적으로 포착하고 단기 시장 잡음의 간섭을 피할 수 있습니다. 또한 전략이 이해하고 구현하기 쉽고 매개변수가 거의 없어 퀀트 매매 요구에 매우 적합합니다. 물론 전략에는 개선의 여지가 있으며, 매개변수 최적화, 신호 필터 추가, 손절매 로직 개선 등을 통해 전략을 더욱 안정적이고 수익성 높게 만들 수 있습니다.

- 1