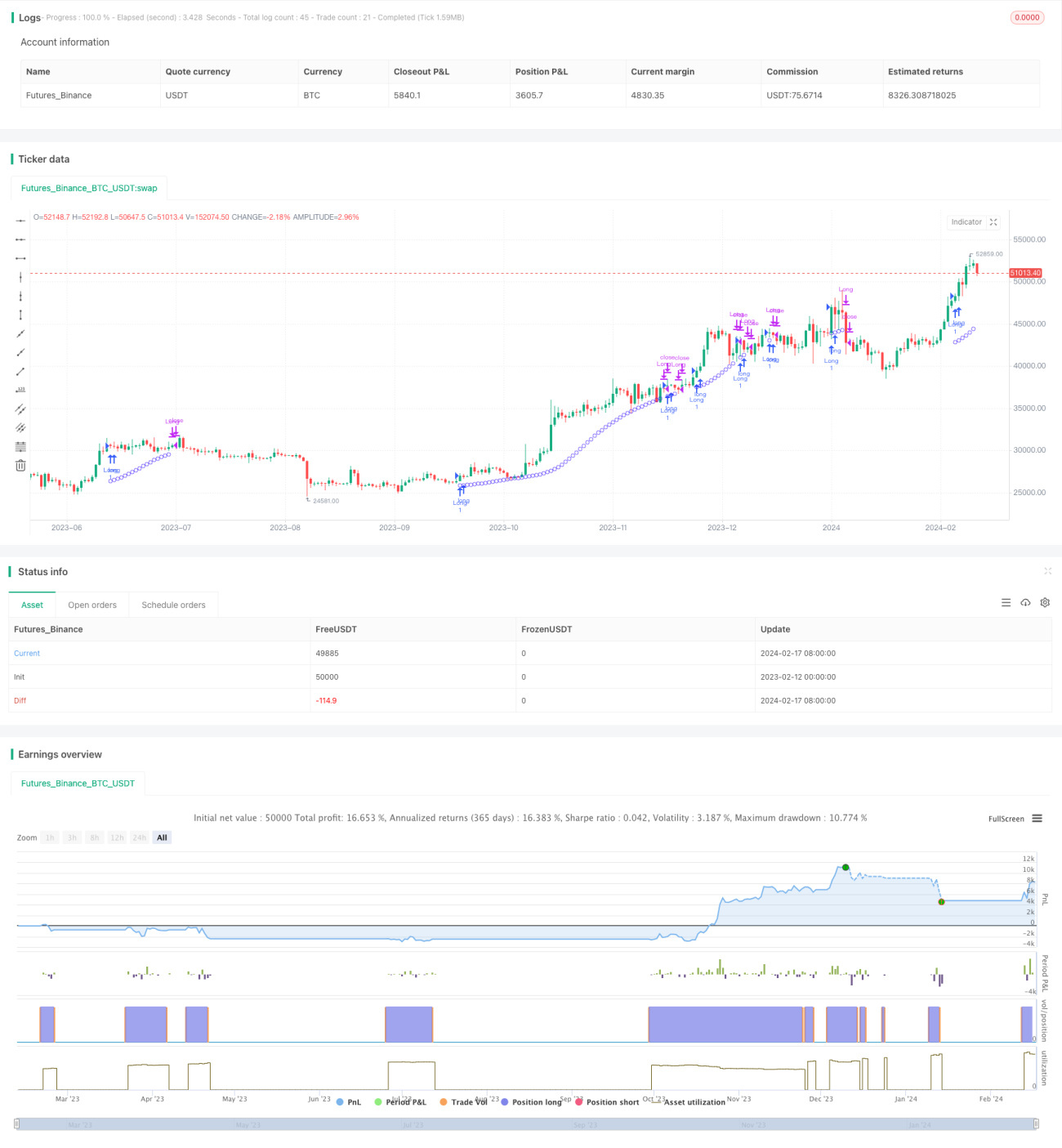

대추세 지표 매수 전략

개요

대세계 지표 롱 전략(Major Trend Indicator Long, 약칭 MTIL)은 비트코인, 이더리움과 같은 암호화폐는 물론 Apple과 같은 전통 주식을 포함한 다양한 금융 상품에 사용되는 거래 전략입니다. 잠재적인 롱 트렌드를 식별하여 장기 포지션을 구축하도록 설계되었습니다.

전략 원리

MTIL 전략은 최적화된 파라미터를 사용하여 특정 룩백 기간 내에서 최고가와 최저가를 계산합니다. 그런 다음 선형 회귀 방법을 적용하여 가격 데이터를 평활화하고 잠재적인 강세 트렌드를 식별하여 롱 신호를 발생시킵니다.

구체적으로, 이 전략은 먼저 특정 기간 동안의 최고가와 최저가를 계산합니다. 그런 다음 서로 다른 파라미터를 사용한 선형 회귀를 통해 최고가와 최저가를 평활화하여 상단 밴드와 하단 밴드를 생성합니다. 평활화된 최고가 선이 상단 밴드를 돌파하고, 최저가 선도 하단 밴드를 돌파하며, 종가의 단기 선형 회귀가 장기 선형 회귀보다 높을 때 롱 신호가 발생합니다.

장점 분석

MTIL 전략은 다음과 같은 장점을 가집니다:

- 이중 평활화 기술을 사용하여 트렌드를 식별하므로 정확도가 높습니다.

- 백테스트 시작 시점을 조정할 수 있어 전략의 과거 성과를 쉽게 테스트할 수 있습니다.

- 파라미터를 사용자 정의하여 자신의 거래 선호도에 맞게 조정할 수 있습니다.

- 숏 전략과 조합하여 다중 시간축 분석이 가능합니다.

리스크 분석

MTIL 전략은 다음과 같은 리스크도 존재합니다:

- 트렌드 거래는 리스크가 커서 손실이 확대될 가능성이 있습니다.

- 파라미터 설정이 부적절하면 기회를 놓치거나 잘못된 신호가 발생할 수 있습니다.

- 거래 비용을 적절히 고려하여 지나치게 빈번한 거래를 피해야 합니다.

파라미터 조정, 손절 설정, 거래 비용 관리 등을 통해 일부 리스크를 회피할 수 있습니다.

최적화 방향

MTIL 전략은 다음과 같은 측면에서 최적화가 가능합니다:

- 다양한 기간 파라미터 조합을 테스트하여 최적의 파라미터를 찾습니다.

- 거래량-가격 확인 메커니즘을 추가하여 잘못된 신호를 방지합니다.

- 다른 지표를 결합하여 강도와 시간대별 움직임을 판단하고 신호를 추가로 확인합니다.

- 손절 및 이익 실현 전략을 설정하여 단일 손실과 전체 수익을 관리합니다.

요약

MTIL은 선형 회귀 기술을 활용하여 대세계 트렌드를 식별하는 롱 전략입니다. 파라미터 조정을 통해 다양한 시장 환경에 적용할 수 있습니다. 숏 전략과 조합하여 사용할 경우 더욱 포괄적인 분석을 제공합니다. 최적화 및 조정을 통해 정확도와 수익성을 모두 향상시킬 수 있습니다.

- 1