이동 평균선 지표 전략

개요

이동평균선 지표 전략은 이동평균선을 기반으로 시장 추세를 판단하고, 롱 포지션이나 숏 포지션을 진입하는 퀀트 트레이딩 전략입니다. 이 전략은 일정 기간의 종가 평균값을 계산하여 시장이 과매수 또는 과매도 상태인지 판단하고, 가격 반전 기회를 포착합니다.

전략 원리

이 전략의 핵심 지표는 확률적 지수 이동평균선(스토캐스틱 오실레이터)입니다. 계산 방법은 다음과 같습니다.

저점 = 최근 N일 중 최저가의 최솟값

고점 = 최근 N일 중 최고가의 최댓값

K값 = (현재 종가 - 저점) / (고점 - 저점) * 100

여기서 N값은 길이(Length)입니다. 이 지표는 대략적으로 현재 종가가 최근 N일 동안의 가격 범위에서 어디에 위치하는지 나타냅니다.

K값이 과매수선(BuyBand)보다 크면 주가가 과매수 상태여서 조정이 발생할 가능성이 있음을 의미하고, K값이 과매도선(SellBand)보다 작으면 주가가 과매도 상태여서 반등이 발생할 가능성이 있음을 의미합니다.

이 판단 규칙에 따라, 이 전략은 과매수 구역에서 매도 진입하고, 과매도 구역에서 매수 진입합니다. 청산 조건은 지표선이 다시 중간 영역((SellBand, BuyBand))으로 진입하는 것입니다.

장점 분석

이 전략은 다음과 같은 장점이 있습니다.

- 이동평균선 지표를 사용하여 시장 추세를 판단하여 백테스트 결과가 비교적 좋고, 거래 신호가 쉽게 형성됩니다.

- 매개변수 조정을 통해 다양한 주기와 종목에 유연하게 적용할 수 있습니다.

- 전략 방식이 간단명료하여 이해하고 최적화하기 쉽습니다.

위험 분석

이 전략에는 다음과 같은 위험도 존재합니다.

- 이동평균선은 오접촉 현상이 발생하기 쉬워 과매수/과매도 신호가 무력화될 수 있습니다.

- 매개변수 설정이 적절하지 않으면 거래가 빈번해지거나 신호가 명확하지 않을 수 있습니다.

- 단일 지표만 고려하므로 최적화 여지가 제한적입니다.

지표 매개변수를 적절히 최적화하거나 필터 조건을 추가하면 이러한 위험을 줄일 수 있습니다.

최적화 방향

이 전략은 주로 다음과 같은 측면에서 최적화할 수 있습니다.

- 거래 신호의 신뢰성을 높이기 위해 거래량(Volume)이나 ATR(평균 진폭) 등의 지표를 필터로 추가합니다.

- 여러 주기의 스토캐스틱(Stoch) 지표를 결합하여 신호를 생성합니다.

- MACD, KDJ 등 추가 판단 지표를 포함하여 다중 지표를 집계합니다.

- 거래 종목, 주기, 매개변수를 전체 탐색(브루트 포스) 최적화하여 최적 구성을 찾습니다.

요약

이동평균선 지표 전략은 전체적인 아이디어가 간단하고 널리 사용되며, 백테스트 성과가 비교적 안정적이어서 퀀트 트레이딩 입문 전략 중 하나로 적합합니다. 하지만 고려 요소가 단일하고 최적화 여지가 제한적이므로 단기 거래에만 적합합니다. 향후 다중 지표 집계나 머신러닝 등을 통해 업그레이드할 수 있습니다.

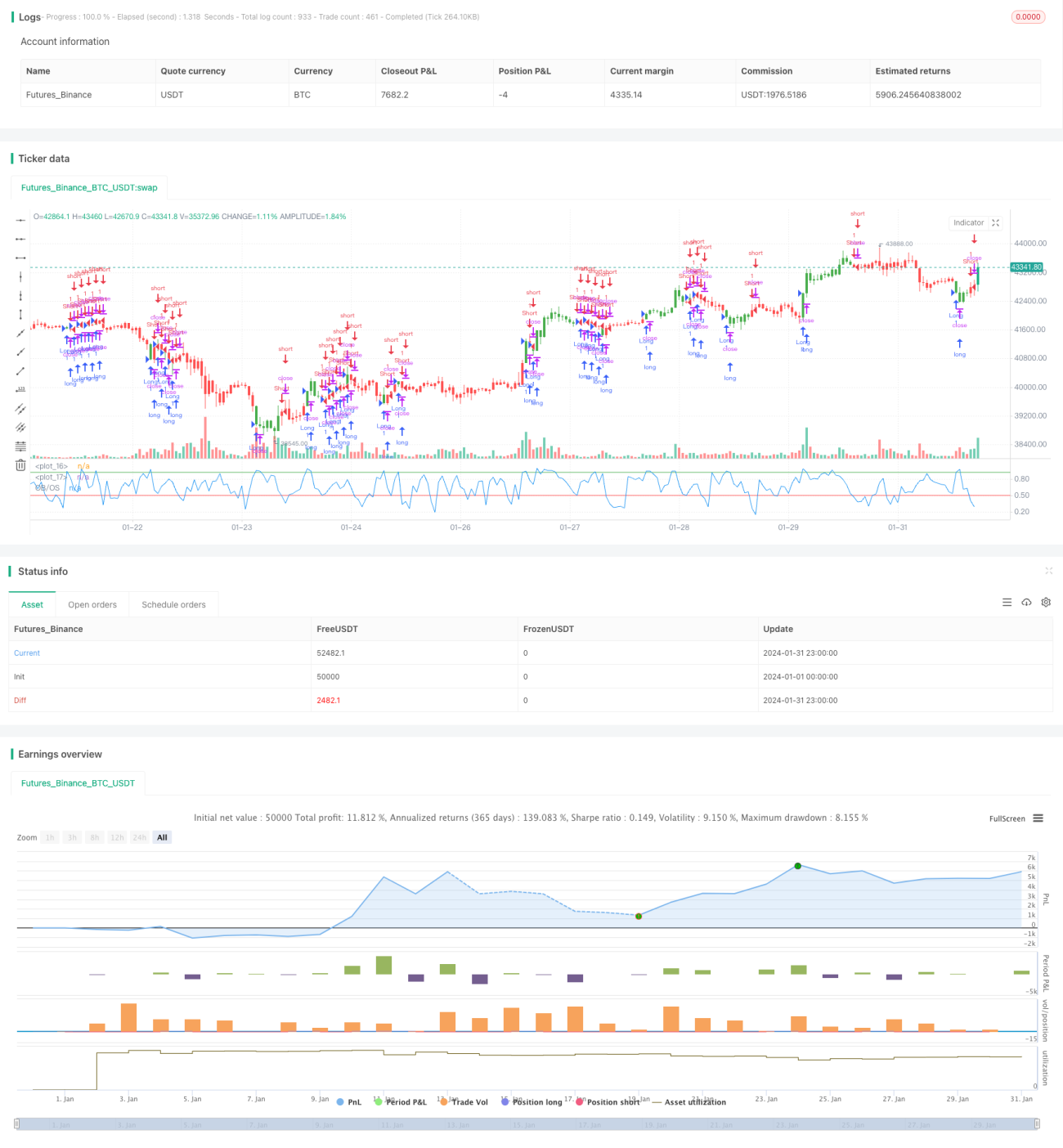

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1