Strategi Pengenalan Pecah Momentum

Ringkasan

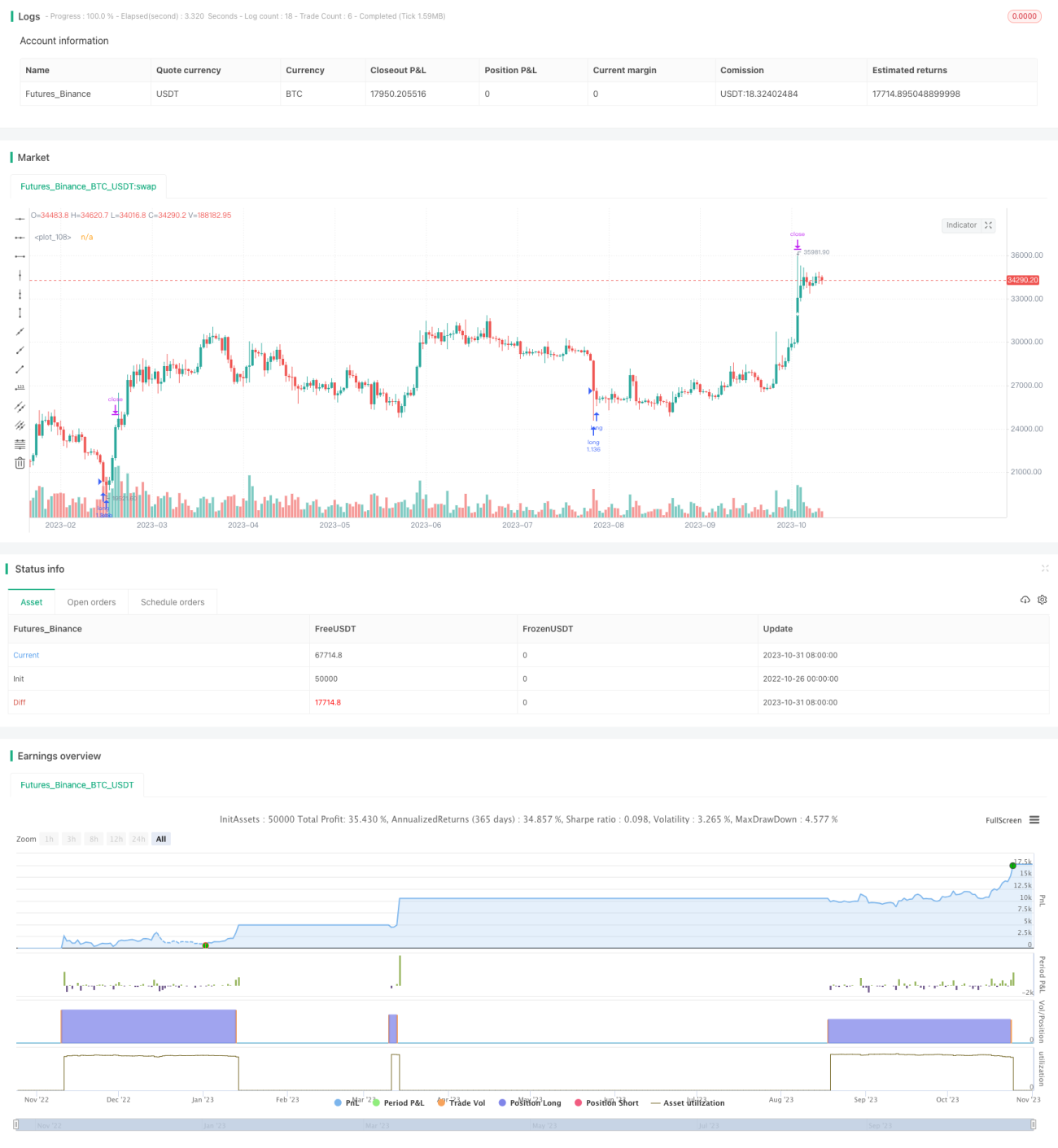

Strategi ini mengenal pasti saham yang meningkat dengan pantas dan membuka kedudukan long apabila harga menembusi paras tertinggi baharu, serta mengambil untung menggunakan peratusan tetap. Strategi ini tergolong dalam strategi penjejakan arah aliran (trend following).

Prinsip

Strategi ini berdasarkan dua indikator:

-

RSI Cepat: Mengira perubahan kenaikan dan penurunan 3 lilin terakhir untuk menilai momentum harga. Apabila RSI Cepat jatuh di bawah 10, saham dianggap dalam keadaan terlebih jual.

-

Penapis Badan (Body Filter): Mengira purata saiz badan sebenar bagi 20 lilin terakhir. Apabila badan sebenar harga melebihi 2.5 kali ganda purata badan, ia dianggap sebagai penembusan yang sah.

Apabila RSI Cepat berada di bawah 10 dan penapis badan mengesahkan, kedudukan long dibuka. Selepas itu, titik ambil untung tetap sebanyak 20% ditetapkan. Apabila harga melebihi harga buka * (1 + peratus ambil untung), kedudukan ditutup untuk mengambil untung.

Kelebihan strategi ini ialah keupayaannya menangkap peluang penembusan pada fasa awal arah aliran, menggunakan RSI Cepat untuk mengenal pasti zon bawah, dan penapis badan untuk mengelakkan penembusan palsu. Dengan mengambil untung secara tetap, setiap keuntungan perdagangan dapat dikunci, membolehkan strategi terus memanfaatkan arah aliran pasaran.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan RSI Cepat untuk mengenal pasti zon terlebih jual di bahagian bawah, meningkatkan ketepatan kemasukan.

- Mekanisme penapis badan mengelakkan penembusan palsu akibat turun naik.

- Mengambil untung dengan peratusan tetap membolehkan keuntungan berterusan dan memanfaatkan arah aliran pasaran.

- Logik strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan.

- Struktur kod yang elegan dan kebolehskalaan tinggi, memudahkan pengoptimuman strategi.

- Sepanjang tempoh ujian semula, strategi memperoleh pulangan positif yang stabil dengan kadar kemenangan yang tinggi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Strategi tidak mempunyai mekanisme henti rugi, menyebabkan risiko kerugian yang besar pada satu perdagangan.

- Penetapan titik ambil untung tetap yang tidak sesuai boleh menyebabkan ambil untung terlalu awal atau terlalu dalam.

- Semasa pasaran turun naik, mudah berlaku kerugian kecil berturut-turut.

- Tidak mengambil kira kos pinjaman margin (margin trading), pulangan sebenar akan berkurangan.

- Pengoptimuman parameter strategi yang tidak mencukupi; parameter perlu disesuaikan untuk instrumen yang berbeza.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap perdagangan.

- Mengoptimumkan titik ambil untung supaya dapat menjejak arah aliran secara dinamik.

- Mengoptimumkan indikator penembusan untuk meningkatkan ketepatan kemasukan.

- Menambah modul pengurusan kedudukan untuk mengoptimumkan penggunaan margin.

- Menambah modul pengoptimuman parameter untuk instrumen berbeza, mengoptimumkan parameter secara automatik.

- Menambah syarat penapisan untuk mengelakkan kerugian apabila pasaran terlalu berombak.

- Mempertimbangkan untuk menambah modul pengurusan kos purata kedudukan.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi penjejakan arah aliran yang sangat ringkas dan elegan. Ia menggunakan RSI Cepat untuk menilai keadaan terlebih jual, penapis badan untuk mengesahkan penembusan sah, dan titik ambil untung tetap untuk memperoleh pulangan yang stabil. Walaupun terdapat ruang untuk pengoptimuman, strategi ini responsif dan sesuai untuk menangkap situasi pasaran yang berubah dengan pantas, menjadikannya strategi dagangan yang sangat praktikal. Dengan pengoptimuman berterusan, ia diyakini boleh menjadi strategi pegangan panjang yang kukuh dan boleh dipercayai.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1