Strategi Gabungan Momentum Pembalikan Berbilang Faktor

Gambaran Keseluruhan

Strategi ini adalah strategi gabungan pelbagai faktor yang menggunakan faktor pembalikan dan faktor momentum untuk mengenal pasti peluang pembalikan dalam pasaran. Strategi ini pertama kali menggunakan faktor pembalikan jangka pendek untuk mengesan peluang pembalikan selepas penurunan penyatuan, kemudian menggunakan penunjuk momentum untuk saringan kedua, menapis isyarat palsu pembalikan dalam trend besar, dengan itu mengunci peluang arbitraj pembalikan jangka pendek.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Faktor Pembalikan 123

Bahagian ini menggunakan konsep pembalikan intraday, menilai hubungan antara harga penutup hari sebelumnya dan harga penutup dua hari sebelumnya, serta menggunakan garisan K perlahan untuk mengenal pasti peluang pembalikan. Logik spesifiknya adalah:

-

Isyarat Beli: Selepas dua hari berturut-turut harga penutup menurun, harga penutup hari ini meningkat, dan garisan K perlahan sembilan hari berada di bawah 50, maka isyarat beli dihasilkan.

-

Isyarat Jual: Selepas dua hari berturut-turut harga penutup meningkat, harga penutup hari ini menurun, dan garisan K cepat sembilan hari berada di atas 50, maka isyarat jual dihasilkan.

-

-

Penunjuk Momentum Eldridge (ETSI)

Bahagian ini menggunakan kaedah tiga EMA untuk melicinkan momentum harga bagi membina penunjuk momentum. Formula penunjuk adalah seperti berikut:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Di mana, xSMA_R adalah nilai EMA lancar momentum harga, xSMA_aR adalah nilai EMA lancar amplitud pergerakan harga, xTSI adalah penunjuk momentum yang merupakan nisbah kedua-duanya, dan xEMA_TSI adalah pelicinan EMA semula bagi xTSI. Penunjuk ini menilai hubungan antara xTSI dan xEMA_TSI sebagai arah isyarat dagangan.

Akhirnya, strategi ini melakukan operasi AND pada kedua-dua isyarat, dan hanya apabila kedua-dua faktor memberikan isyarat dalam arah yang sama, arahan dagangan sebenar dihasilkan.

Kelebihan Strategi

Kelebihan terbesar strategi ini adalah reka bentuk pelbagai faktor yang dapat menapis isyarat palsu dan mencari peluang dagangan berkualiti tinggi. Secara khusus, terdapat tiga perkara utama:

- Faktor Pembalikan 123 dapat mengenal pasti titik pemulihan jangka pendek selepas penurunan penyatuan.

- Penunjuk Momentum Eldridge dapat menilai arah trend utama dengan berkesan, mengelakkan isyarat pembalikan berlaku dalam trend utama, dengan itu menapis isyarat palsu.

- Kedua-dua isyarat menggunakan operasi AND, dapat meningkatkan kualiti isyarat dan kestabilan strategi.

Risiko Strategi

Walaupun strategi menggunakan reka bentuk pelbagai faktor untuk mengawal risiko, masih terdapat risiko utama berikut:

- Isyarat pembalikan mungkin berlaku dalam trend berombak (sideways), menyebabkan tiada keuntungan.

- Penetapan parameter antara kedua-dua faktor bersifat subjektif, mungkin terlebih padan untuk instrumen tertentu.

- Harga yang berbalik semula selepas pembalikan boleh meningkatkan risiko kerugian.

Risiko-risiko ini boleh dikurangkan dengan mengoptimumkan parameter untuk menyesuaikan lebih banyak instrumen, mengawal tempoh pegangan selepas pembalikan, dan memantau perubahan hubungan penunjuk secara masa nyata.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menyesuaikan parameter kedua-dua faktor untuk mencari sampel data yang lebih padan.

- Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Menggunakan kombinasi parameter yang berbeza untuk instrumen bertrend dan berombak.

- Menambah mekanisme pemberat faktor, memberikan pemberat lebih besar kepada faktor yang berprestasi lebih baik.

- Menambah algoritma pembelajaran mesin untuk mengoptimumkan dan mengemas kini parameter secara automatik.

Kesimpulan

Strategi ini berjaya menggabungkan faktor pembalikan dan penunjuk momentum untuk mencapai reka bentuk pengoptimuman pelbagai faktor. Ia dapat mengenal pasti peluang pembalikan jangka pendek dengan berkesan dan menggunakan penunjuk momentum untuk pengesahan kedua isyarat, dengan itu meningkatkan kadar kemenangan strategi. Walaupun strategi masih mempunyai ruang untuk penambahbaikan, idea terasnya memberikan rujukan yang baik untuk reka bentuk strategi kuantitatif.

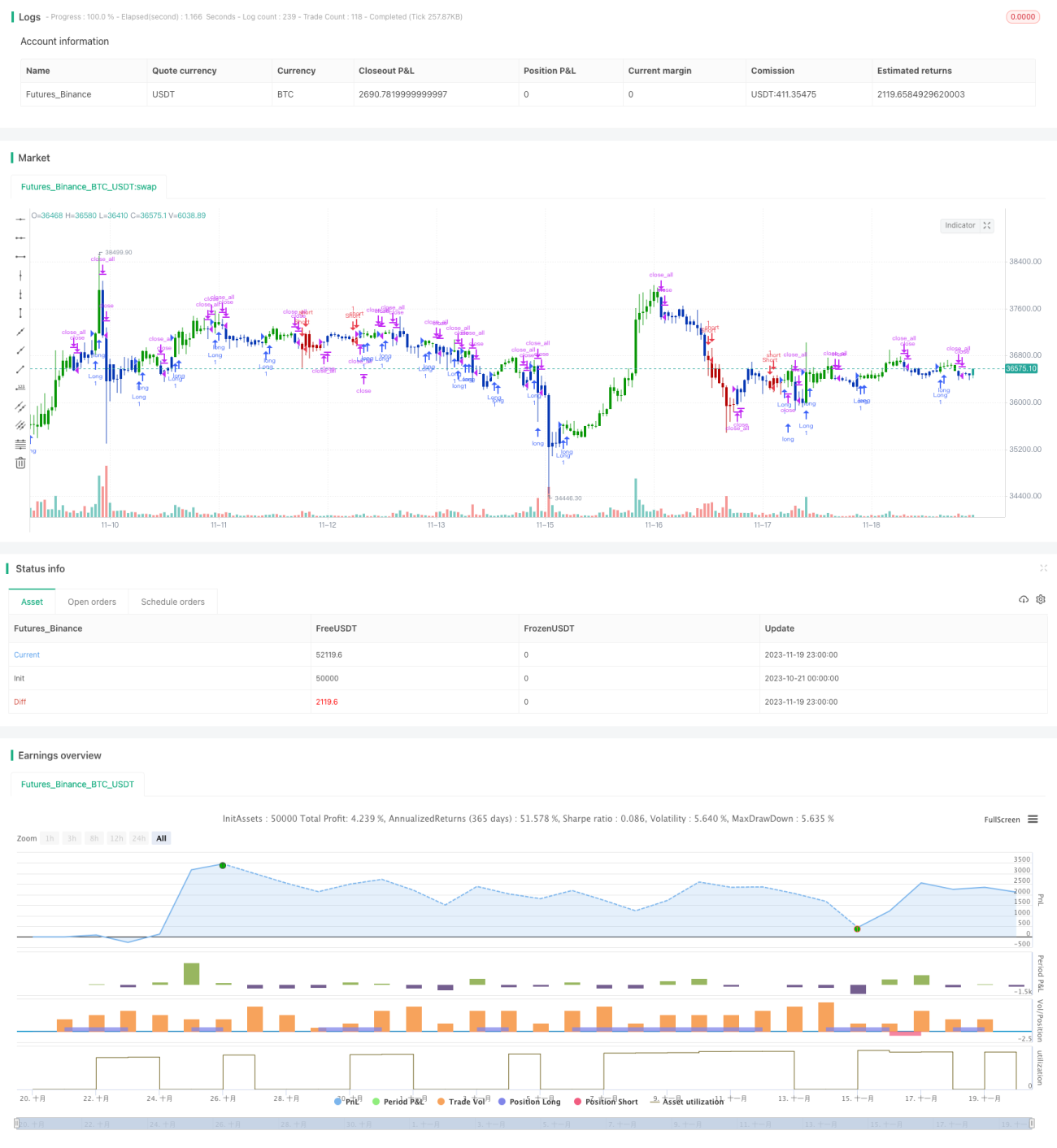

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1