Strategi Dagangan Pembalikan RSI Dwi Purata Bergerak Connor

Gambaran Keseluruhan

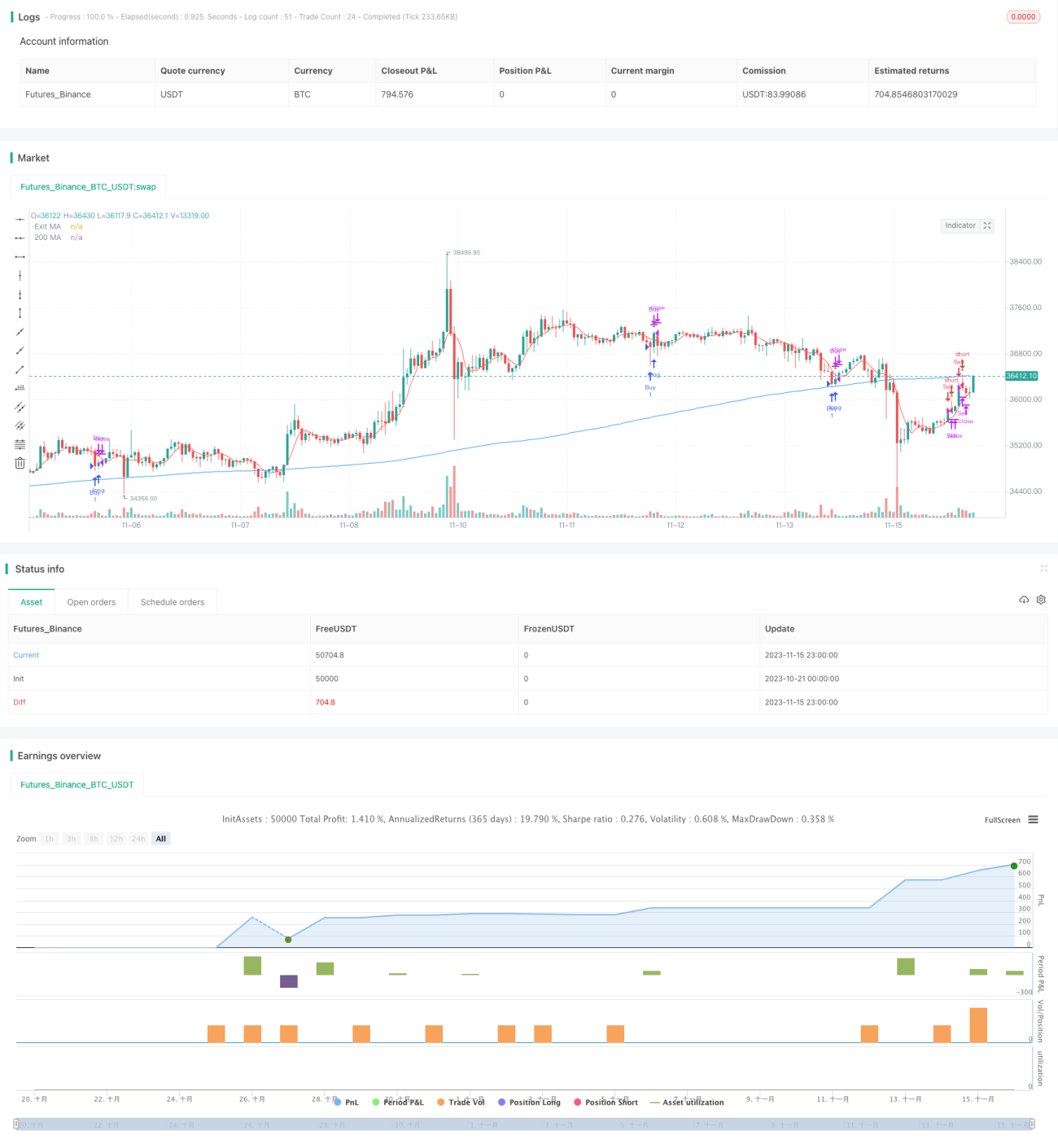

Strategi Perdagangan Pembalikan RSI dengan Purata Bergerak Berganda Connors menggabungkan Indeks Kekuatan Relatif (RSI) dan dua purata bergerak untuk mencari peluang perdagangan pembalikan berkeadaan tinggi. Apabila arah aliran jangka pendek dan jangka panjang bertentangan, strategi ini mengesan bahawa pasaran akan berbalik dan membuka kedudukan.

Prinsip Strategi

Strategi ini menggunakan kedua-dua RSI dan purata bergerak berganda untuk menilai arah aliran pasaran. Pertama, kira RSI 2 tempoh untuk menentukan pembalikan arah aliran jangka pendek. Kedua, kira purata bergerak 200 tempoh untuk menentukan arah aliran jangka panjang. Apabila RSI jangka pendek melantun semula dari zon terlebih beli/terlebih jual dan bertentangan dengan arah aliran jangka panjang, ini menunjukkan bahawa pasaran akan berbalik, lalu membuka kedudukan perdagangan.

Isyarat masuk: Ambil posisi beli apabila RSI kurang daripada zon terlebih jual (lalai 5) dan harga jangka pendek lebih tinggi daripada harga jangka panjang; ambil posisi jual apabila RSI lebih besar daripada zon terlebih beli (lalai 95) dan harga jangka pendek lebih rendah daripada harga jangka panjang.

Isyarat keluar: Tutup kedudukan apabila purata bergerak jangka pendek 5 tempoh memberikan isyarat yang bertentangan dengan arah kedudukan; atau henti rugi (lalai kerugian 3%).

Analisis Kelebihan Strategi

Strategi ini menggabungkan pelbagai penunjuk untuk menilai struktur pasaran, yang dapat meningkatkan ketepatan perdagangan. Kelebihan khusus adalah seperti berikut:

- Menggunakan RSI untuk mengenal pasti titik pembalikan jangka pendek, dan purata bergerak menapis kebolehpercayaan isyarat pembalikan

- Dua purata bergerak membentuk penapisan kukuh, mengelakkan kelesuan

- Purata bergerak jangka pendek mengesahkan semula isyarat pembalikan, memastikan kadar keluar yang tinggi

- Kawalan risiko yang baik dengan mekanisme henti rugi

Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Semasa turun naik pasaran yang mendadak, kebarangkalian RSI memberikan isyarat palsu adalah tinggi

- Gabungan pelbagai penunjuk untuk penilaian, pengoptimuman parameter agak kompleks

- Pembalikan mungkin tidak berjaya, perlu henti rugi tepat pada masanya

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter RSI untuk mencari kombinasi parameter pembalikan terbaik

- Menguji pelbagai jenis parameter purata bergerak

- Mengoptimumkan strategi henti rugi untuk mencari titik henti rugi terbaik

- Menambah penunjuk arah aliran untuk mengelakkan kegagalan pembalikan

Kesimpulan

Strategi Perdagangan Pembalikan RSI dengan Purata Bergerak Berganda Connors menangkap pembalikan pasaran pada titik kebarangkalian tinggi melalui isyarat pembalikan RSI dan penapisan purata bergerak berganda. Strategi ini menggunakan pelbagai penunjuk untuk penilaian, yang dapat meningkatkan kestabilan strategi perdagangan dengan berkesan. Langkah seterusnya, melalui pengoptimuman parameter dan penambahbaikan kawalan risiko, diharapkan dapat meluaskan lagi kelebihan strategi dan mencapai kecekapan perdagangan yang lebih tinggi.

- 1