Strategi Indikator Tinggi-Rendah dengan Indikator Purata Bergerak

Gambaran Keseluruhan

Strategi ini terutamanya menggabungkan indikator tinggi rendah, indikator purata bergerak (MA) dan indikator SuperTrend untuk menilai arah aliran pasaran sebelum membuka posisi.

Prinsip Strategi

-

Melalui indikator tinggi rendah, ia menilai sama ada harga telah mencapai paras tertinggi atau terendah baharu dalam tempoh tertentu dan mengumpul skor. Apabila skor meningkat, ini menunjukkan kekuatan kenaikan harga (bullish) semakin kukuh; apabila skor menurun, ini menunjukkan kekuatan penurunan harga (bearish) semakin kukuh.

-

Melalui indikator purata bergerak, ia menilai sama ada harga berada dalam aliran menaik secara berperingkat dari bawah ke atas, atau aliran menurun secara berperingkat dari atas ke bawah. Apabila purata bergerak menunjukkan kenaikan secara berperingkat, ini menunjukkan kekuatan kenaikan harga semakin kukuh; apabila purata bergerak menunjukkan penurunan secara berperingkat, ini menunjukkan kekuatan penurunan harga semakin kukuh.

-

Menggabungkan keputusan daripada indikator tinggi rendah dan indikator purata bergerak untuk menentukan arah aliran pasaran; kemudian digabungkan dengan arah indikator SuperTrend untuk mencari peluang membuka posisi. Secara khusus, apabila kedua-dua indikator tinggi rendah dan purata bergerak menunjukkan kekuatan kenaikan harga semakin kukuh, dan arah indikator SuperTrend adalah menurun, maka posisi panjang (long) dibuka; apabila kedua-dua indikator tinggi rendah dan purata bergerak menunjukkan kekuatan penurunan harga semakin kukuh, dan arah indikator SuperTrend adalah menaik, maka posisi pendek (short) dibuka.

Kelebihan Strategi

-

Indikator tinggi rendah dapat menilai pergerakan harga dan perubahan kekuatan dengan berkesan, manakala indikator purata bergerak dapat menilai arah aliran harga dengan berkesan. Gabungan kedua-duanya membolehkan penilaian hala tuju pasaran yang lebih tepat.

-

Dengan menggabungkan indikator SuperTrend semasa membuka posisi, ia dapat mengelakkan pembukaan posisi terlalu awal atau terlalu lewat. Indikator SuperTrend dapat mengenal pasti titik pembalikan harga dengan berkesan.

-

Pelbagai indikator saling mengesahkan dapat mengurangkan isyarat palsu.

Risiko Strategi

-

Jika indikator tinggi rendah dan purata bergerak menghasilkan isyarat yang salah, ia mungkin menyebabkan kerugian akibat pembukaan posisi.

-

Jika penyertaan pasaran rendah atau parameter indikator SuperTrend tidak ditetapkan dengan betul, ia mungkin menghasilkan isyarat palsu.

-

Jika arah aliran berbalik terlalu cepat dan tetapan stop loss tidak sesuai, ia mungkin menyebabkan kerugian yang besar.

-

Risiko boleh dikurangkan dengan mengoptimumkan parameter indikator dan melaraskan titik stop loss.

Pengoptimuman Strategi

-

Boleh menguji pelbagai jenis indikator purata bergerak untuk mencari kombinasi parameter terbaik.

-

Boleh mengoptimumkan parameter indikator tinggi rendah dan purata bergerak supaya isyarat lebih stabil dan boleh dipercayai.

-

Boleh menggabungkan indikator lain untuk pengesahan, seperti MACD, KD, dan lain-lain, bagi mengurangkan isyarat palsu.

-

Boleh menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan parameter dan pemberat isyarat secara automatik.

-

Boleh menggabungkan analisis sentimen untuk menilai kepanasan pasaran, mengelakkan dagangan pada instrumen yang kurang aktif.

Kesimpulan

Strategi ini menilai arah aliran dan kekuatan pasaran melalui indikator tinggi rendah dan purata bergerak, kemudian menapis isyarat dengan indikator SuperTrend. Posisi dibuka apabila berlaku pertentangan antara kekuatan kenaikan dan penurunan harga serta pembalikan indikator SuperTrend, mencapai dagangan berisiko rendah. Kelebihan strategi terletak pada pengesahan berbilang indikator dan pembukaan posisi yang tepat pada masanya, yang dapat mengawal risiko dengan berkesan. Masalah yang wujud termasuk isyarat palsu dan kesilapan dalam penilaian arah aliran. Penambahbaikan boleh dilakukan melalui pengoptimuman parameter, penetapan stop loss, penapisan isyarat, dan pelbagai kaedah lain untuk menjadikan strategi lebih kukuh dan boleh dipercayai.

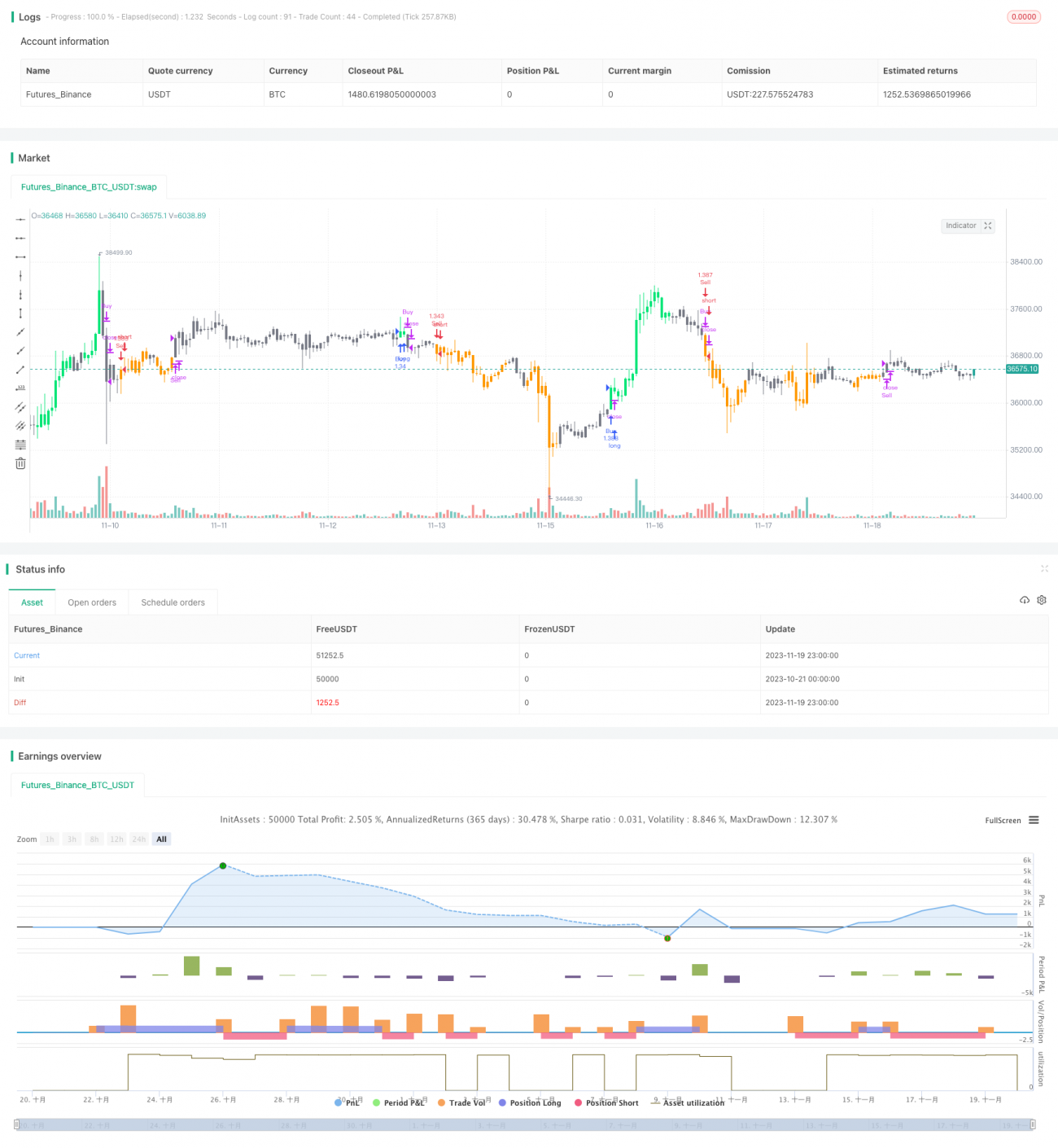

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1