Strategi Pencari Gelombang yang Menggabungkan Persilangan VRSI-EMA dan VMACD

Gambaran Keseluruhan

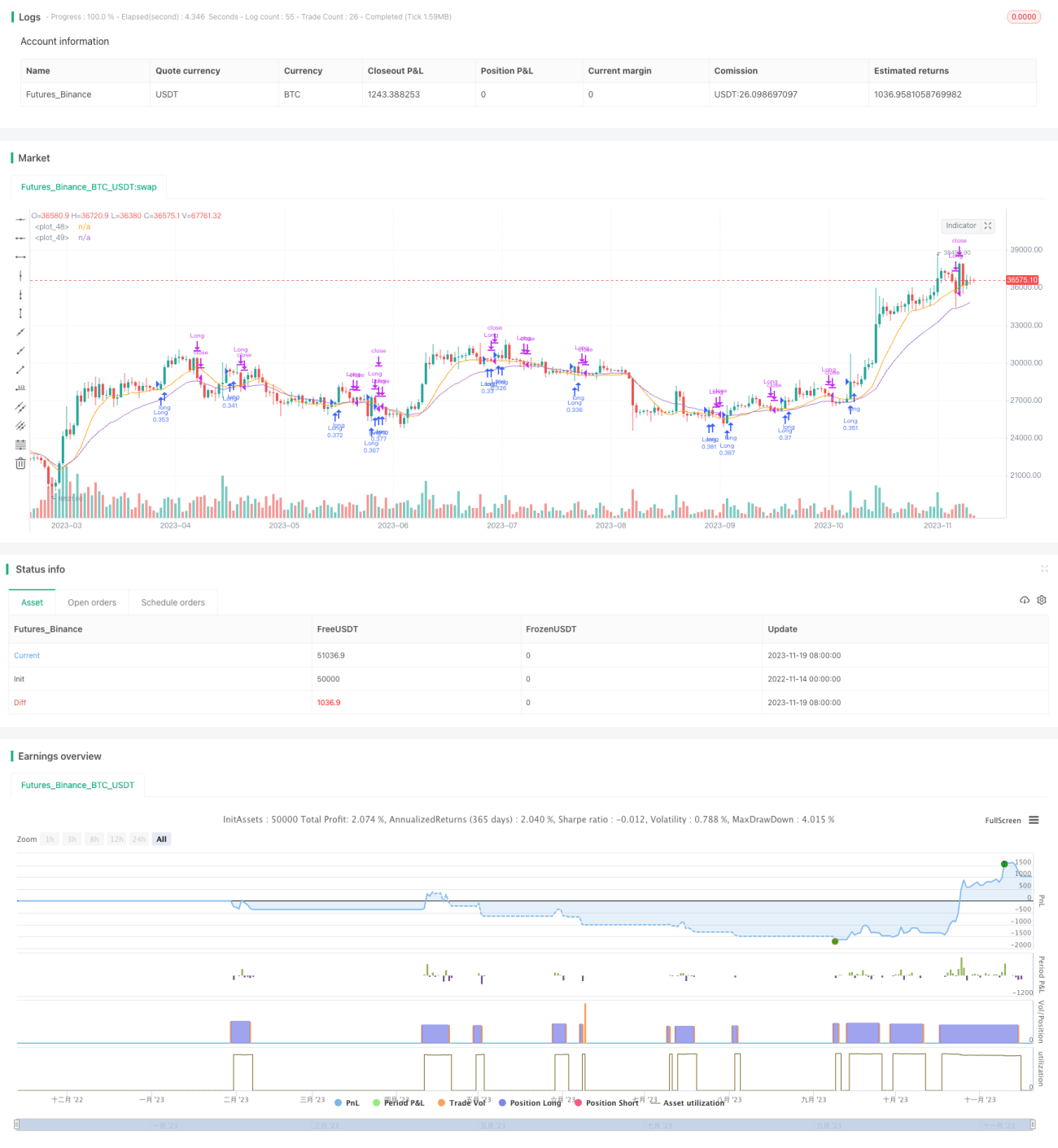

Strategi ini menggabungkan Stokastik RSI, persilangan EMA dan VMACD untuk mengenal pasti titik pembalikan pasaran, dan menunjukkan prestasi terbaik apabila trend menurun hampir berbalik. Ia akan menghasilkan isyarat beli apabila syarat dipenuhi.

Prinsip Strategi

Strategi ini terutamanya berdasarkan gabungan beberapa penunjuk berikut:

- Stokastik RSI (Stochastic Relative Strength Index): digunakan untuk mengenal pasti keadaan terlebih beli dan terlebih jual.

- Persilangan EMA (Exponential Moving Average) cepat dan perlahan: untuk menilai arah aliran dan kemungkinan pembalikan.

- VMACD (Volume-Weighted MACD): untuk mengesahkan isyarat pembalikan.

Apabila Stokastik RSI melantun semula dari zon terlebih jual, dan EMA cepat melintasi ke atas EMA perlahan, serta VMACD mula meningkat, isyarat beli akan dihasilkan. Selain itu, jika harga jangka pendek menembusi SMA (Simple Moving Average) 10 tempoh, ia juga akan bertindak sebagai isyarat tambahan untuk membeli.

Strategi ini akan menjejaki perubahan penunjuk ini secara masa nyata, dan mengira SMA, EMA dan maklumat lain untuk tempoh tertentu. Apabila syarat beli dicetuskan, ia akan membuka kedudukan beli menggunakan jumlah kontrak tetap. Selepas itu, jika syarat henti rugi dicetuskan, seperti penarikan balik 5% atau berada di bawah garis SMA, kedudukan akan ditutup untuk menghentikan kerugian.

Analisis Kelebihan

Strategi ini menggabungkan pelbagai penunjuk dan dapat mengenal pasti peluang pembalikan pasaran dengan berkesan. Kelebihan utama adalah:

- Stokastik RSI mempunyai keupayaan yang kuat untuk mengenal pasti keadaan terlebih beli dan terlebih jual.

- Persilangan EMA mempunyai ketepatan yang tinggi dalam mengenal pasti isyarat pembalikan.

- VMACD berkesan menapis isyarat palsu.

- Gabungan pelbagai penunjuk meningkatkan kualiti isyarat.

- Penggunaan SMA jangka pendek sebagai kaedah henti rugi adalah munasabah.

Secara keseluruhan, strategi ini dapat menangkap isyarat pembalikan dengan berkesan, mewujudkan kedudukan beli selepas pasaran menurun pada tahap tertentu, seterusnya meraih keuntungan.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan tertentu, ia juga mempunyai beberapa risiko yang perlu diberi perhatian, terutamanya:

- Pasaran mungkin tidak berbalik dan terus menurun, menyebabkan risiko sistematik.

- Kebarangkalian berbilang penunjuk mencetuskan syarat beli secara serentak adalah rendah, menyebabkan isyarat yang jarang dihasilkan.

- Henti rugi berdasarkan SMA mungkin terlalu subjektif, dan kawalan penarikan balik adalah sederhana.

- Tidak mengambil kira keadaan pasaran yang sangat bergejolak.

Untuk menangani risiko di atas, strategi boleh dioptimumkan dengan cara berikut:

- Menambah gabungan penunjuk pembalikan lain untuk meningkatkan keberkesanan.

- Menggabungkan henti rugi berdasarkan masa dan jumlah.

- Menilai keadaan pasaran, dan mengelakkan pembukaan kedudukan dalam pasaran yang tidak menentu.

- Mengoptimumkan logik henti rugi untuk mengelakkan henti rugi yang terlalu agresif.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari arah berikut:

- Menambah lebih banyak gabungan penunjuk untuk membentuk kelompok penunjuk, meningkatkan kualiti isyarat.

- Memilih parameter terbaik berdasarkan ciri-ciri aset utama, dan melakukan pengoptimuman parameter.

- Menambah algoritma pembelajaran mesin untuk melatih kebarangkalian pembalikan berdasarkan data sejarah.

- Memasukkan gelinciran dalam ujian balik untuk menjadikan hasil lebih hampir dengan dagangan sebenar.

- Mengoptimumkan strategi henti rugi agar lebih lancar dan munasabah.

- Mengesan keadaan arah aliran, membezakan pasaran tidak menentu dan pasaran berarah, untuk mengelakkan pembukaan kedudukan secara membabi buta.

Kesimpulan

Strategi Pemburu Gelombang yang menggabungkan VRSI-EMA silang dan VMACD ini, secara keseluruhan, adalah strategi yang baik untuk mengenal pasti peluang pembalikan ke bawah. Ia menggabungkan beberapa penunjuk untuk membentuk isyarat beli, dan dapat menentukan masa pembalikan dengan berkesan. Walau bagaimanapun, terdapat juga beberapa arah yang perlu dioptimumkan. Jika diperbaiki lagi, prestasi dagangan sebenar strategi ini akan menjadi lebih cemerlang. Ia mewakili contoh tipikal strategi kuantitatif gabungan berbilang penunjuk.

- 1